では、1年間という単位で見ると、貯蓄額はどのくらい増やせているのでしょうか。㈱ジェーシービー(JCB)が公表した『キャッシュレスとデビットカード利用意向に関する実態調査2019』(全国の20~69歳の男女1000名対象、複数回答)を参照してみます。

本調査によれば、1年あたりの貯蓄増加額における全体の平均値は57万2000円。貯蓄増加額が「0円」と答えた人の割合は全体の39.8%に上っています。貯蓄しようと思っていても、なかなかできない人も少なくないことがわかりますね。

さらに「キャッシュレス派」と「現金派」ごとのデータを見てみると、1年間に貯められた金額はキャッシュレス派が現金派の2.4倍に達していることも判明。年間貯蓄額に大きな差が生じている実態がうかがえます。

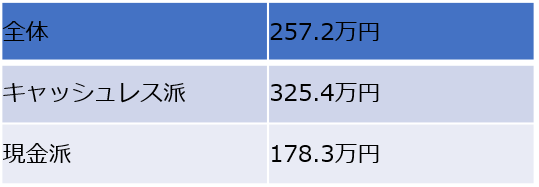

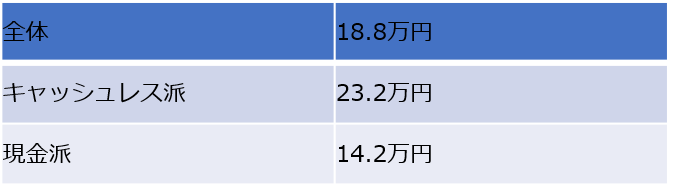

また同調査では、「貯蓄の目標額」や「節約に対する意識」についても、キャッシュレス派と現金派とで温度差がある状況が浮き彫りに(表「新年度の貯蓄目標額の平均」「新年度の生活費削減目標額の平均」を参照)。

3/4

新年度の貯蓄目標額の平均(JCBの資料を参考に編集部作成)

4/4

新年度の生活費削減目標額の平均(JCBの資料を参考に編集部作成)

いずれも「現金派」の目標金額を「キャッシュレス派」が上回っています。

「金融リテラシー」を高めよう

貯蓄を増やすには、お金に関心を持つ姿勢が不可欠。キャッシュレス化に積極的な人は、お金の使い方や貯め方に対する関心が高く、金融リテラシー(お金に関する知識やスキルのこと)も高いと推測できます。

キャッシュレス化は国も積極的に推進しており、経済産業省が18年に公表した『キャッシュレス・ビジョン』では、25年までにキャッシュレス化を40%までに引き上げる方針が示されています。

「キャッシュレスを始めてみたいけれど、仕組みがわからない」「セキュリティが心配」と思う人もいるかもしれません。新しいサービスを使いこなすためには、十分な知識を身につける必要があります。面倒だからと何もしないでいるか、徹底的に調べてお得に利用していこうと思うかで、金融リテラシーにも差が生じてくると言えるでしょう。

お得な「ポイント還元制度」とは

キャッシュレス化をする大きなメリットのひとつが「ポイント還元制度」。これは対象店舗でキャッシュレス決済を行うと、原則として5%のポイント還元が受けられるというものです。コンビニなどのフランチャイズチェーン加盟店では2%が還元されます。

つまり、5%が還元されるショップで1万円の買い物をすると、500円分がポイントバック。賢く利用すれば、消費税率アップ分の負担軽減が期待できます。

しかもこの制度は、9カ月間の期間限定。消費税率アップに伴う負担軽減を目的に、19年10月〜20年6月まで実施される予定ですので、制度開始と同時に始めるのが一番お得です。今のうちに、キャッシュレス決済についての知識を深めておくといいでしょう。