公的年金は老後の生活を支える大切な収入源ですが、受給額は全員同じではなく、現役時代の働き方や加入していた制度によって差が生じます。

自営業やフリーランスとして働いた人と、会社員や公務員として長く勤務した人では、受け取れる年金額が異なるケースも少なくありません。

将来の生活設計を考えるうえでは、日本の年金制度の仕組みや平均的な受給額を知っておくことが重要です。

本記事では、国民年金と厚生年金の違いを整理したうえで、60歳〜89歳の平均受給額、ライフコース別の目安年金額について解説します。

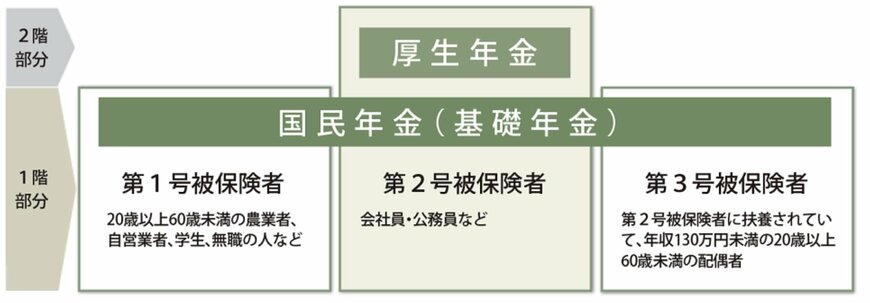

1. 日本の公的年金は「国民年金」と「厚生年金」の2階建て

まずは、日本の年金制度の基本的な仕組みを知っておきましょう。

日本の公的年金制度には「国民年金」と「厚生年金」の2つがあり、どちらに加入するかは現役時代の働き方によって異なります。

この仕組みは一般に「2階建て」と表現され、1階部分にあたる基礎の制度が「国民年金」、その上に上乗せされる2階部分が「厚生年金」です。

1.1 老後に「国民年金」のみを受け取る人はどんな人?

老後に「国民年金のみ」を受け取る人は、現役時代に厚生年金へ加入していなかったケースが中心です。

たとえば、自営業者、フリーランス、農業従事者、無職の人などが該当します。

上記に該当する人は原則として国民年金のみに加入し、老後は国民年金(基礎年金)を受け取ることになります。

受給額は、保険料の納付期間や免除期間などによって変わります。

1.2 老後に「厚生年金と国民年金」の両方を受け取る人はどんな人?

老後に「厚生年金と国民年金」の両方を受け取る人は、現役時代に会社員や公務員として働き、厚生年金に加入していた人が中心です。

厚生年金に加入している期間は、あわせて国民年金にも加入している扱いとなるため、老後には国民年金と厚生年金の両方を受給できます。

受給額は、加入期間の長さや現役時代の収入などによって変わります。

次章では、年代ごとに「国民年金のみを受給する人」と「厚生年金と国民年金の両方を受給する人」の平均受給額を見ていきましょう。