3.2 想定利回り6%で運用した場合:全世界株式で積極的な成長を目指す積立計画

年率6%という利回りは、全世界株式(オール・カントリー)や米国株式のインデックスファンドなど、成長が期待される株式を中心に長期運用した場合の平均的なリターンに近い設定です。

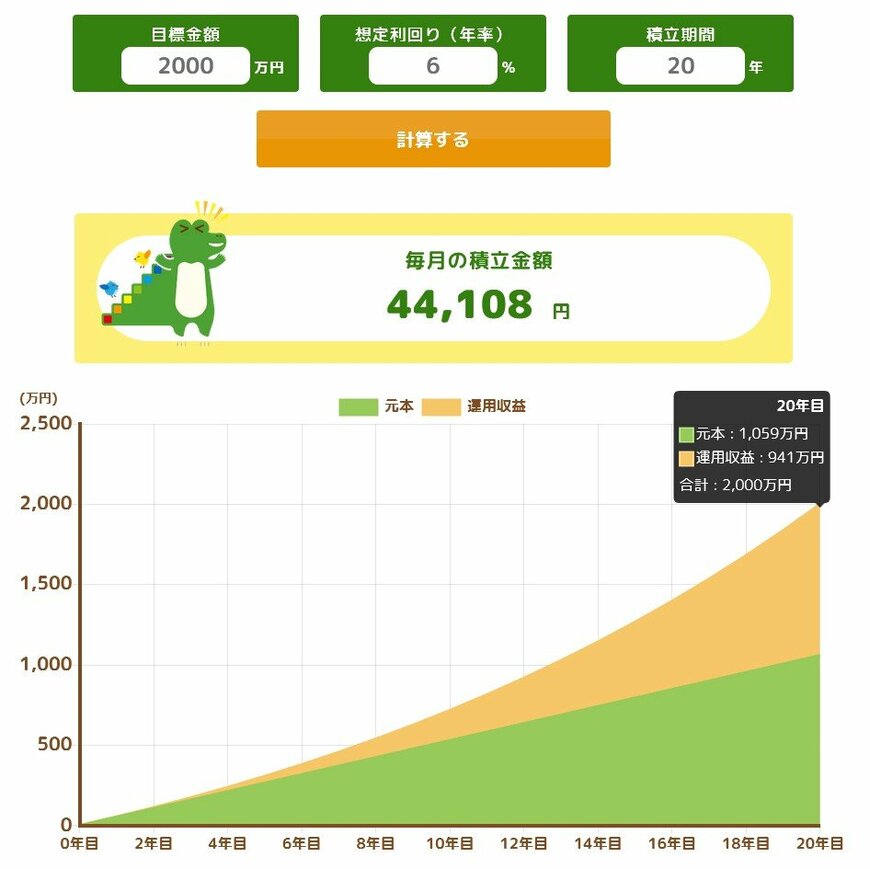

金融庁の「つみたてシミュレーター」によれば、同じ20年という期間でも、毎月の積立額は4万4108円まで下がります。

最終的な積立元本は1059万円となり、運用で得られる利益が941万円と、資産の半分近くを収益が占める計算です。

年率3%の運用と比べても、毎月の積立額が約1万7000円少なくなるため、その分を現在の生活費や子どもの教育費などに充てるという柔軟な資金計画も立てやすくなるでしょう。

ただし、このシミュレーションはあくまで過去の実績データに基づく試算であり、将来の成果を保証するものではありません。

投資には価格が変動するリスクがあり、元本割れの可能性もあることを十分に理解した上で始めることが重要です。

また、今回の試算では将来の物価上昇(インフレ)によるお金の価値の変化は考慮されていません。

将来的に物価が上昇すれば、必要となる生活資金が増えることも考えられるため、ご自身の状況に応じて定期的に資産計画を見直すことが望ましいでしょう。

4. NISAは「増やす」ことを目指すだけでなく「引き継ぐ」時代へ

NISAは資産を「増やす」段階から、それをいかにして「守り、次の世代へ引き継ぐか」を考える段階へと移り変わっています。

2026年現在、NISAの普及により資産形成は多くの人にとって身近なものとなりました。

しかし、非課税というメリットの終わりには「相続」という重要な段階が待っています。

ご自身の資産を増やすことだけでなく、家族へ円滑に引き継ぐことまでを視野に入れた対話が、本当の意味で安心できる資産形成につながるのではないでしょうか。

※金額等は執筆時点の情報に基づいています。

※当記事は再編集記事です。

参考資料

- 国税庁「No.1464 譲渡した株式等の取得費」

- 国税庁「No.4102 相続税がかかる場合」

- 国税庁「財産を相続したとき」

- 国税庁「相続税のあらまし」

- 金融庁「NISAを知る:NISA特設ウェブサイト」

- 金融庁「 NISAの利用状況の推移(グラフ)」

- 金融庁「都道府県別のNISA口座開設状況(グラフ)」

- 金融庁「つみたてシミュレーター」

- LIMO「【NISA】「非課税→課税」に変わるのはどんな時?NISA相続の注意点!20年で2000万円を目指す!積立シミュレーション「結果はどうなる?」」

マネー編集部NISA班