2. NISA口座の非課税メリットはいつまで?名義人死亡後の相続における注意点を解説

NISAの特徴である「運用益の非課税」というメリットは、口座の名義人が亡くなった時点で終了してしまいます。

そのため、家族がNISA口座を非課税のまま相続することはできない仕組みになっています。

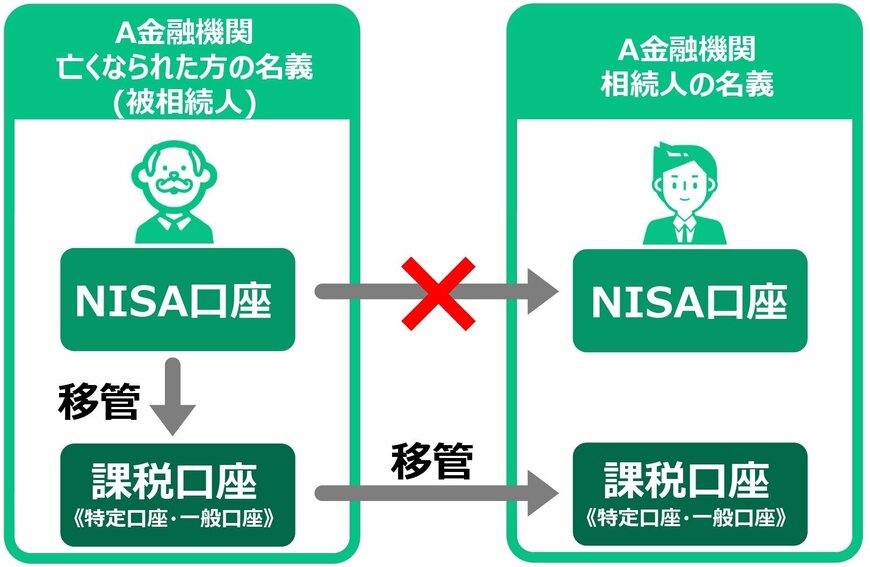

NISAの相続ルールとは?2/5

LIMO編集部作成

2.1 知っておきたいNISA相続の基本ルール

NISA口座の名義人が亡くなった場合、資産の相続には特有のルールがあります。主なポイントを以下にまとめました。

- 課税口座への移管:NISA口座内の資産は、相続人の名義である「課税口座(特定口座または一般口座)」に移されます。

- 金融機関の原則:手続きを円滑に進めるため、相続人は故人と同じ金融機関に課税口座を開設するのが一般的です。

- 取得価格のリセット:相続する際の資産の取得価格は、被相続人が亡くなった日の市場の終値に更新されます。将来、その資産を売却した際の利益は、この新しい価格を基に計算されることになります。

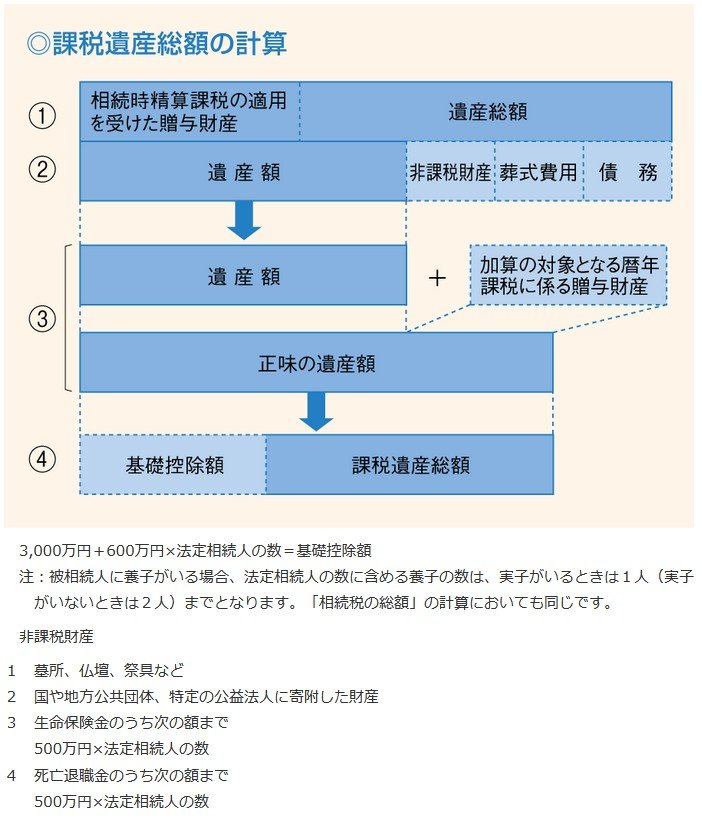

2.2 NISA資産も相続税の課税対象。基礎控除額の計算方法とは

NISA口座内の金融資産も、預貯金などと同じように相続税の課税対象となります。

しかし、遺産の総額が相続税の基礎控除額を下回る場合には、相続税は発生しません。

遺産に係る基礎控除額の計算式

3000万円 + (600万円 × 法定相続人の数)

相続税の申告期限は、被相続人の死亡を知った日の翌日から10カ月以内と定められています。

万が一の時に家族が困らないよう、どの金融機関にNISA口座があるかといった情報を共有しておくことが大切です。

普段は話しにくいお金のことですが、相続手続きをスムーズに進めるためにも、ご両親などがどの金融機関でNISA口座を開設しているかなどを共有しておくと、いざという時に安心です。

NISAが全世代に普及したことで、相続を考えるシニア層だけでなく、これから資産を築く現役世代にとっても、効率的な運用の重要性が高まっています。

では、仮に「老後資金2000万円」を目標とした場合、NISAを使うとどのくらい効率的に準備できるのか、具体的なシミュレーションで確認していきましょう。