3. 【75歳以上】単身・夫婦で異なる負担割合の決まり方

後期高齢者医療制度における医療費の窓口負担割合の判定では、個人の収入単独で見るのではなく、同じ世帯に住む後期高齢者全員の所得を合計して判断するという仕組みがとられています。

したがって、「自分自身の収入が少ないから自己負担も軽くなる」とは必ずしも限らない点には注意が必要です。

たとえば、本人の年金収入がそれほど多くなくても、同居している配偶者などに一定額以上の所得があれば、世帯全体として「現役並み所得者」に分類されるケースがあります。この場合、医療機関での負担割合は3割となってしまいます。

判定の重要な目安となるのが、世帯内に課税所得145万円以上の後期高齢者が存在するかどうかです。この条件に該当する方がいる世帯は、原則として現役並み所得者とみなされ、3割負担となる可能性が極めて高くなります。

特に、夫婦のどちらか一方に収入や年金が偏っているような世帯では、単身世帯と比較して世帯合算の判定基準を上回りやすい傾向が見られます。

自己負担割合は「個人の所得」のみならず、配偶者を含めた「世帯全体の所得水準」によって左右されるという制度のルールを、事前にしっかりと把握しておくことが大切です。

4. 【75歳以上】医療費に不安を感じる人の割合と実態

老後の資金問題と聞くと、日々の生活費や年金の不足分に焦点が当たりがちですが、実際には将来の医療費に対して不安を抱いている方も決して少なくありません。

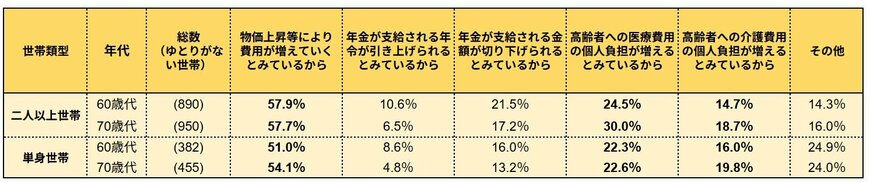

4.1 約3割の世帯が医療費の負担増を不安視

J-FLEC(金融経済教育推進機構)が実施した「家計の金融行動に関する世論調査2025年」によれば、70歳代の二人以上世帯において、実に30.0%の方が「医療費の自己負担増」を将来への不安要素として挙げています。

老後資金の不安は生活費の不足ばかりが強調されやすいですが、医療費もまた、老後の家計を設計する上で決して無視できない重要なテーマであることが浮き彫りになっています。

一度の出費が高額になるケースばかりではありませんが、通院が重なれば医療費も含まります。毎月の通院費や薬代が1割→3割になったとすると、家計に重くのしかかるでしょう。

5. まとめにかえて|医療費の自己負担増に備える家計の見直しを

財務省の財政制度分科会で提示された「窓口負担の原則3割案」に見られるように、社会保障費が膨らみ続ける日本において、高齢者の医療費負担は今後も段階的に引き上げられていく可能性が高いと言わざるを得ません。

さらに、医療費そのものの負担増に加え、「子ども・子育て支援金」のように、保険料への上乗せという形での負担増もすでに始まっています。

一つひとつの負担増は月額数百円から数千円程度に思えても、それらが重なり合えば、年金中心の家計にとっては確実にゆとりを奪う要因となります。

制度改正の波に翻弄されず、安心した老後を送るためには、現在の制度を理解した上で「将来的な負担増」をあらかじめ織り込んだ家計のシミュレーションを行うことが不可欠です。

早いうちから医療費を「継続的なコスト」として資金計画に組み込み、柔軟に対応できる備えをしておくことが、これからの時代を生き抜く鍵となるでしょう。

参考資料

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査」

- 政府広報オンライン「後期高齢者医療制度 医療費の窓口負担割合はどれくらい?」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

- 厚生労働省「後期高齢者の窓口負担割合の変更等(令和3年法律改正について)」

- こども家庭庁「子ども・子育て支援金制度について」

- 財務省 財政制度分科会(令和8年4月28日開催)配布資料

太田 彩子