4. 【目安の考え方】老後資金はいくら必要?

老後資金を考える際に大切なのは、漠然とした目標額を設定するのではなく、日々の収支をもとに必要な金額を見積もることです。

基本となる考え方は、「毎月の不足分に老後の年数を掛け合わせる」というシンプルなものです。

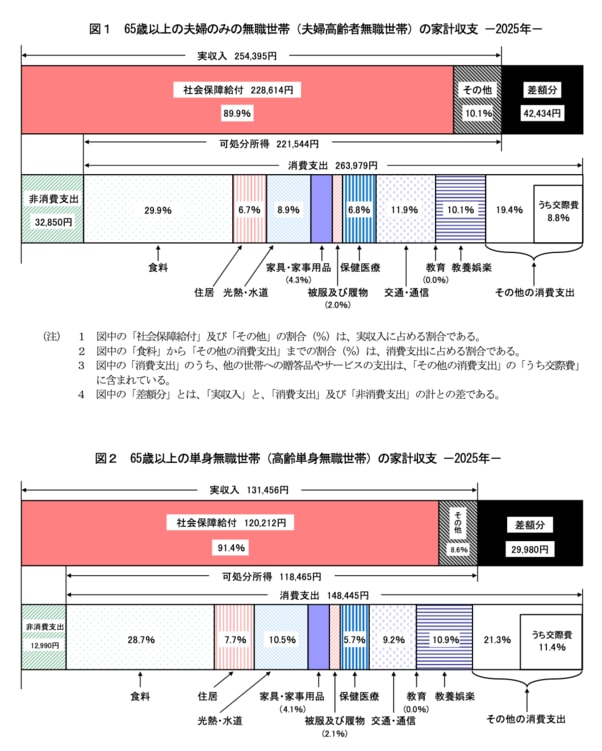

一例として、総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」によれば、65歳以上の夫婦のみの無職世帯では、毎月およそ4万2434円の赤字が発生しています。

この状況が20年間続くと仮定すると、不足額は約1000万円に達します。

また、単身世帯の場合は毎月約2万9980円の赤字となっており、同様に20年間で約720万円の不足が見込まれます。

このように、必要となる老後資金は一律ではなく、世帯の人数や生活スタイルによって大きく異なります。

数年前に話題となった「老後2000万円問題」についても、あくまで目安の一つであり、すべてのケースに当てはまるものではありません。

まずは自身の生活費と年金収入をもとに、毎月どの程度の不足が生じるのかを把握し、その積み上げとして必要な資金を考えることが重要です。

では、実際に年金で生活しているシニアはどのように感じているのでしょうか。

次章では、「年金だけでは日常生活費をまかなうのが難しい」と答えた人の割合について見ていきます。