5. 【老後世帯】インフレによって変化する家計と資産の実質価値

老後資金を考える際、多くの人が「いくら貯めるか」に意識を向けます。しかし同じ金額であっても、その価値は将来にわたって一定ではありません。物価が上昇する局面では、手元の資産の“使える力”が時間とともに変わっていく点に注意が必要です。

ここでは、インフレが続いた場合に、生活費と貯蓄のバランスがどのように変化していくのかを整理します。

5.1 物価上昇で「同じ生活」に必要な金額は増えていく

物価が上昇すると、食料や光熱費、日用品といった日常的な支出は少しずつ押し上げられていきます。

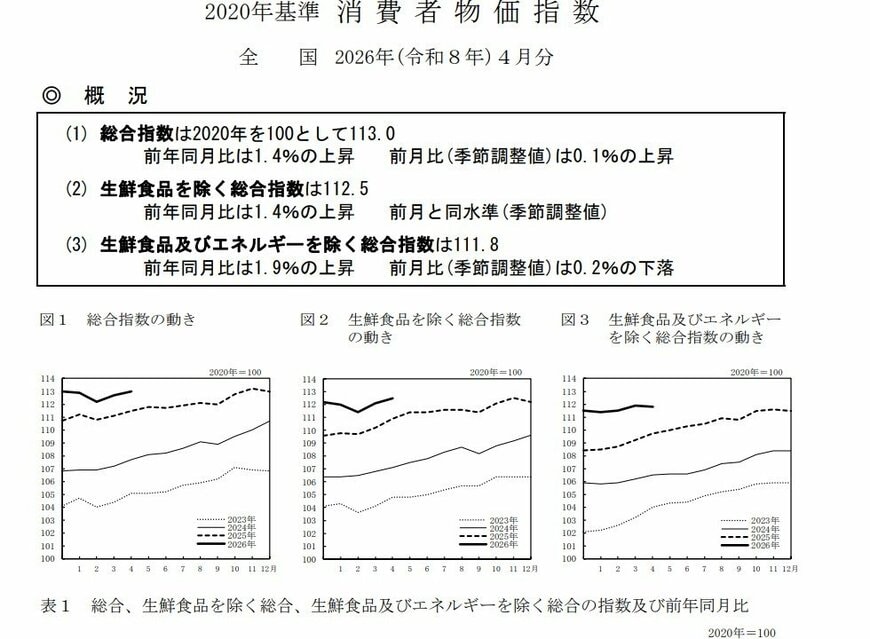

総務省が2026年4月に発表した消費者物価指数(2026年3月分)によると、総合指数は前年同月比で1.5%上昇しました。加えて、生鮮食品を除く指数は1.8%、さらに生鮮食品とエネルギーを除いた指数では2.4%の上昇となっています。

- 総合指数:113.0(前年同月比 1.4%上昇 / 前月比(季節調整値) 0.1%上昇)

- 生鮮食品を除く総合指数:112.5(前年同月比 1.4%上昇 / 前月比(季節調整値) 0.0%・同水準)

- 生鮮食品及びエネルギーを除く総合指数:111.8(前年同月比 1.9%上昇 / 前月比(季節調整値) 0.2%下落)

特に日常生活に密接する品目の価格がじわじわと上がっていることがわかります。一つひとつの値上がりは小さく見えても、家計全体では確実に負担増として積み重なります。

たとえば、現在の生活費が月25万円だったとしても、物価の上昇が続けば、同じ生活水準を維持するために必要な金額は徐々に増えていきます。これは支出の増加という形で、家計に継続的な影響を与える要因となります。

5.2 貯蓄額は同じでも「使える年数」は短くなる

インフレの影響は、支出だけでなく貯蓄の側にも及びます。手元の資産額が変わらなくても、物価が上昇すれば、実質的に使える価値は目減りしていきます。

たとえば、一定の生活費を前提に「この貯蓄なら何年持つ」と見込んでいた場合でも、物価上昇によって支出水準が上がれば、その期間は想定より短くなる可能性があります。

つまり、貯蓄額そのものではなく、「その資産でどれだけの生活を支えられるか」という視点で考える必要があります。

5.3 年金収入とのバランスも変化する

老後の家計では、公的年金が主な収入源となるケースが多く見られます。ただし、物価上昇に対して収入の増加が追いつかない場合、実質的な購買力は低下していきます。

結果として、これまでであれば収支が均衡していた世帯でも、徐々に赤字が発生しやすくなり、その分を貯蓄の取り崩しで補う構造へと変化していく可能性があります。

5.4 「金額」ではなく「持続性」で考えることが重要

インフレ環境下では、「いくら持っているか」だけでなく、「その資産がどのくらいの期間、生活を支えられるか」という視点がより重要になります。

支出の増加と資産の目減りが同時に進む可能性を踏まえ、家計を長期的に捉えることが、老後の安定性を考えるうえで欠かせないポイントとなります。