長引く物価高により、私たちの家計を取り巻く環境は厳しさを増しています。

帝国データバンクの最新調査(2026年6月2日公表)によると、今年の飲食料品の値上げはすでに累計1万品目を突破しました。

5年連続の1万品目超えとなり、年間では前年並みの2万品目台に到達する可能性も想定されています。

一方、今年度の公的年金はプラス改定となったものの、前年の物価上昇率には届かず、実質的な価値は目減りしているのが現状です。

このようにインフレが続く中、年金だけで日々の生活費や将来の不測の支出をまかなうことは難しく、「貯蓄3000万円」を一つの安心の目安と考える人も少なくありません。

そこで本記事では、現在60歳代で実際に3000万円以上の貯蓄を保有する世帯がどの程度存在するのか、最新の統計から詳しく確認していきます。

※株式会社帝国データバンク 「食品主要195社」価格改定動向調査―2026年6月速報

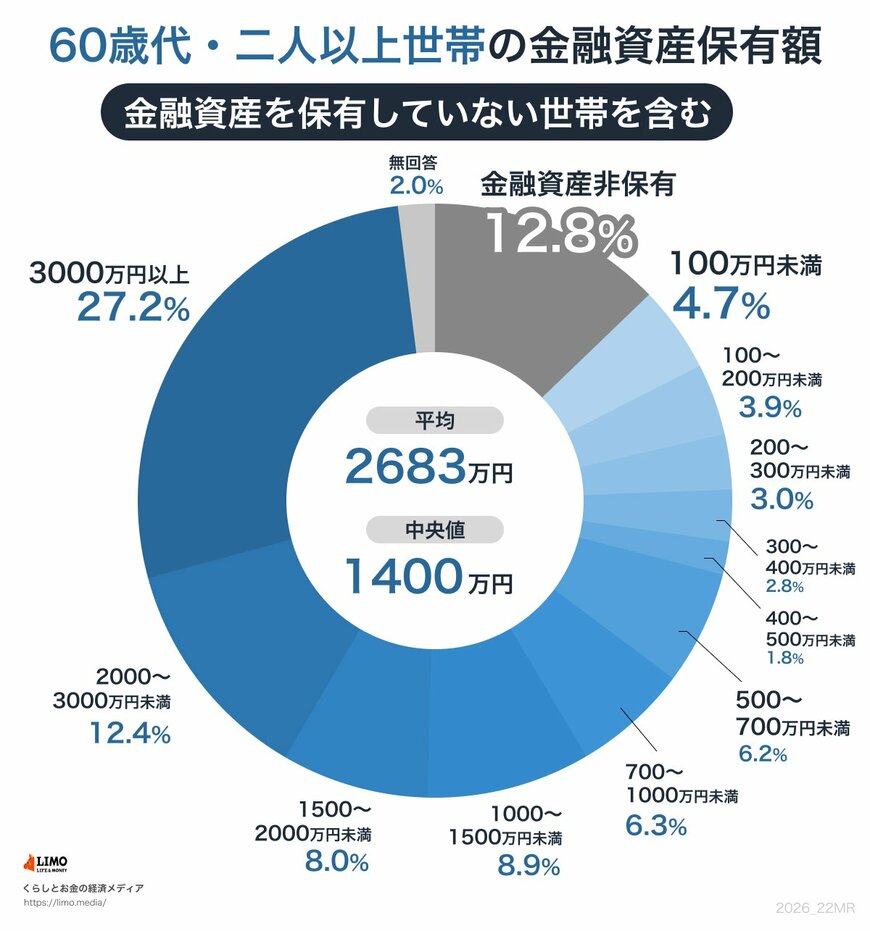

1. 【老後世帯】貯蓄3000万円超の世帯はどの程度存在するのか?

J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」によると、60歳代・二人以上世の貯蓄(金融資産保有額)の平均は2683万円、中央値は1400万円です。

また、3000万円以上を保有する世帯は全体の27.2%であることがわかりました。

※今回紹介する貯蓄額には、日常的な出し入れおよび引き落としに備えている普通預金残高は含まれません。

1.1 60歳代・二人以上世帯の貯蓄額分布

貯蓄額の内訳を分布で見ると、以下のような結果となっています。

- 金融資産非保有:12.8%

- 100万円未満:4.7%

- 100~200万円未満:3.9%

- 200~300万円未満:3.0%

- 300~400万円未満:2.8%

- 400~500万円未満:1.8%

- 500~700万円未満:6.2%

- 700~1000万円未満:6.3%

- 1000~1500万円未満:8.9%

- 1500~2000万円未満:8.0%

- 2000~3000万円未満:12.4%

- 3000万円以上:27.2%

- 無回答:2.0%

内訳をみると、貯蓄が3000万円以上ある世帯が一定割合存在する一方で、金融資産をまったく保有していない世帯も少なくありません。

実際、金融資産非保有世帯は全体の12.8%を占めています。

さらに、貯蓄が100万円未満の層(4.7%)を含めると、60歳代を迎えても老後資金の準備がほぼできていない世帯は約17%に達します。

言い換えれば、およそ6世帯に1世帯は、十分な蓄えがない状態で老後期に入っていることになります。

一方で、平均貯蓄額は2683万円と比較的高水準に見えますが、中央値は1400万円にとどまっています。この差は、一部の高額保有世帯が平均値を大きく押し上げているためです。

分布全体を見ると、「3000万円以上の層」と「金融資産をほとんど持たない層」に山が分かれており、いわゆる“平均的な世帯像”を数字から読み取ることが難しい状況にあります。