4. 60歳以上の方々が備える「公的年金・保険以外」の私的年金や保険の加入状況

老後の生活を支える中心は公的年金ですが、不足分を補うために民間の保険や個人年金などを活用している方も少なくありません。

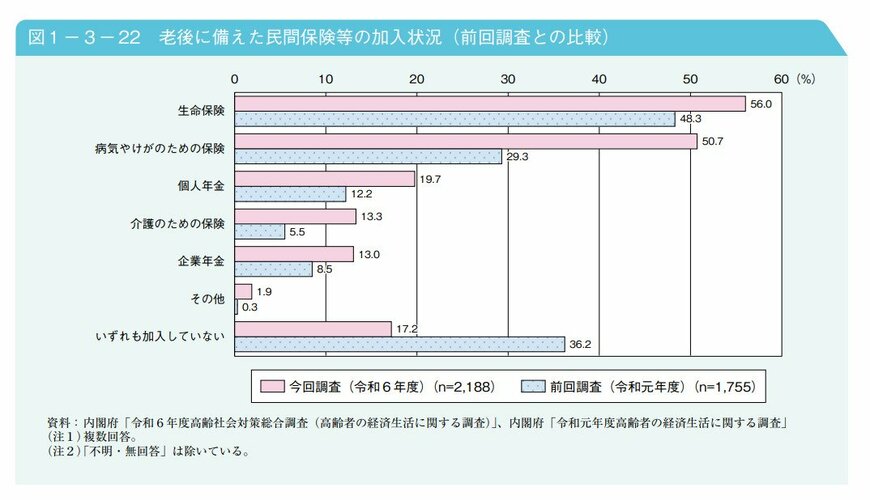

厚生労働省の「令和7年版 高齢社会白書」によると、60歳以上の方が公的年金・保険以外で老後に備えるための私的な年金・保険(民間保険など)への加入状況は、以下のようになっています。

4.1 60歳以上の私的年金・保険への加入状況(複数回答)

- 生命保険: 56.0%(前回調査:48.3%)

- 病気やけがのための保険: 50.7%(前回調査:29.3%)

- 個人年金: 19.7%(前回調査:12.2%)

- いずれも加入していない: 17.2%(前回調査:36.2%)

- 介護のための保険: 13.3%(前回調査:5.5%)

- 企業年金: 13.0%(前回調査:8.5%)

- その他: 1.9%(前回調査:0.3%)

※前回調査は令和元年度に実施されたものです。

最も加入率が高かったのは「生命保険」で56.0%でした。

次いで「病気やけがのための保険」が50.7%と、いずれも半数を超えています。

両項目とも、前回調査から加入率が増加しました。

「個人年金」の加入率も、前回調査の12.2%から19.7%へと上昇しています。

一方で、「いずれも加入していない」と回答した人の割合は、前回調査から半減しました。

このことから、公的年金や公的保険以外で老後に備える人が増えている傾向がうかがえます。

5. 貯蓄額だけでなく「貯蓄方法」が老後の資産形成を左右する

これまでのデータから、公的年金だけでは生活費をまかなうのが難しい世帯があることや、物価上昇に対応しきれていない現状が見えてきました。

また、以前と比較して、私的な年金や保険に加入して備える人が増えていることも明らかになりました。

老後への備えを始めるにあたり、まずはご自身が将来受け取れる公的年金の額を把握することが第一歩です。

もし公的年金だけでは不足すると考えられる場合は、私的年金や保険、預貯金、資産運用などを活用して、老後の生活資金を準備することを検討してみてはいかがでしょうか。

「いくら貯蓄するか」という目標額だけでなく、「どのように貯蓄していくか」という方法も、将来の資産を大きく左右します。

預貯金以外にも、さまざまな金融商品や投資方法が存在します。

まずは情報収集を行い、それぞれのメリット・デメリットやリスクを理解した上で、ご自身に合った方法を見つけることが大切です。

※LIMOでは、個別の相談・お問い合わせにはお答えできません。

※金額等は執筆時点の情報に基づいています。

※当記事は再編集記事です。

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」

- 日本年金機構「令和8年4月分からの年金額等について」

- 総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

- 厚生労働省「令和7年版 高齢社会白書」

- LIMO「65歳以上無職夫婦世帯「月の生活費・平均貯蓄額・平均年金月額」はいくらか【60歳以上】がしている「公的年金・保険以外の老後の備え」とは?」

マネー編集部貯蓄班