3. 2025年からの年金制度改正で標準報酬月額の上限が引き上げ。将来の年金額はどう変わる?

2025年6月13日に、年金制度改正法が国会で成立しました。

この改正には、現役世代の生活に深く関わる見直し点がいくつか含まれています。

ここでは、その中から「保険料や年金額の計算に用いる賃金の上限引き上げ」について解説します。

3.1 標準報酬月額の上限引き上げで保険料と年金額はどう変わるか

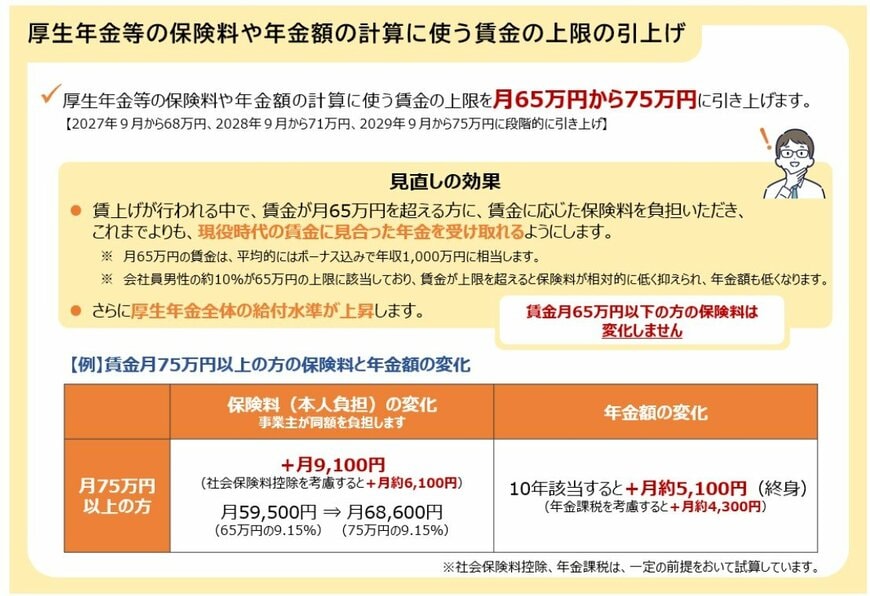

厚生年金や健康保険の保険料、そして年金額を算出する際には、「標準報酬月額」という基準が使われます。

これは、毎月の給与や賞与を一定の区間に分けたものです。

2025年7月時点での標準報酬月額の上限は65万円です。

月収が65万円を超えても、保険料や将来の年金額の計算基礎となるのは上限の65万円までとなり、いわゆる「頭打ち」の状態でした。

厚生労働省の発表によると、現在、男性会社員の約10%がこの上限に達しているとのことです。

収入が上限を超えると保険料の負担は相対的に軽くなりますが、その分、老後に受け取る年金額も低く抑えられてしまいます。

今回の法改正では、この標準報酬月額の上限を段階的に引き上げ、最終的に75万円とすることが決定しました。

標準報酬月額の上限《引き上げイメージ》

- 2027年9月~:月68万円

- 2028年9月~:月71万円

- 2029年9月~:月75万円

この変更によって、高所得者層の保険料負担は増加します。

しかし、その一方で、現役時代の収入により見合った年金を将来受け取れるようになります。

4. 公的年金以外の老後資金対策も検討を

ここまで、厚生年金の受給額の実態について詳しく見てきました。

老後、公的年金だけで生活できるとよいのですが、物価高で生活費の負担が増したり、「思ったよりもらえる年金が少なかった」というケースもあるでしょう。

そのため、公的年金だけに頼らず、ご自身で老後資金を準備することも大切です。

最近では、従来の預貯金に加えて、税制優遇制度の新NISAやiDeCo(個人型確定拠出年金)などを活用して資産運用を行い、老後の生活資金を準備する人が増加傾向にあります。

ただし、預貯金とは異なり元本が保証されているわけではないため、利益が期待できる一方でリスクも伴います。

まずはご自身で制度の内容や特徴をよく調べてみることからはじめてみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 厚生労働省「年金制度改正法が成立しました」

- 厚生労働省「社会保険の加入対象の拡大について」

- 日本年金機構「在職老齢年金の計算方法」

- LIMO「再来月、6月から年金額が変わる!《厚生年金》平均月額15万円台。15万円以上の受給者「男性6割、女性1割」」

筒井 亮鳳