1. 投資シミュレーション

まずは、毎月3万円を10年間(総額360万円)積み立てた場合、投資と預金でどれくらいの差が生まれるのか、具体的な数字を使ってシミュレーションしてみましょう。

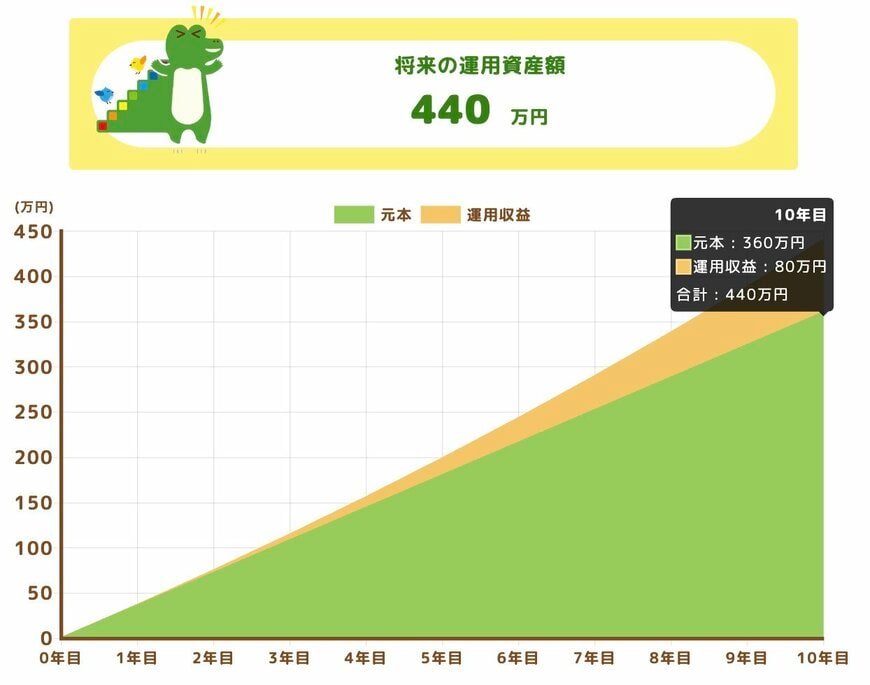

1.1 NISAでの積立投資

はじめに、新NISA制度を活用して10年間積立投資を行った場合です。

投資信託などを用いた積立投資では、銀行の定期預金のようにあらかじめ約束された利回りは存在しません。運用結果は市場環境によって変動しますが、今回は、積立投資先として代表的な投資信託である「インデックスファンド」を想定し、堅実な数字として「年利回り4%」で運用できた場合を想定します。

毎月3万円を年利回り4%で10年間継続して積み立てた場合、最終資産額は約440万円に達します。元本の360万円に対して、およそ80万円もの運用利益が生じました。

さらに、新NISAを通じて投資を行っているため、本来であれば運用益に対してかかる約20%(正確には20.315%)の税金が完全に非課税となります。つまり、生み出された80万円の利益をそのまま全額手元に残すことができるのです。

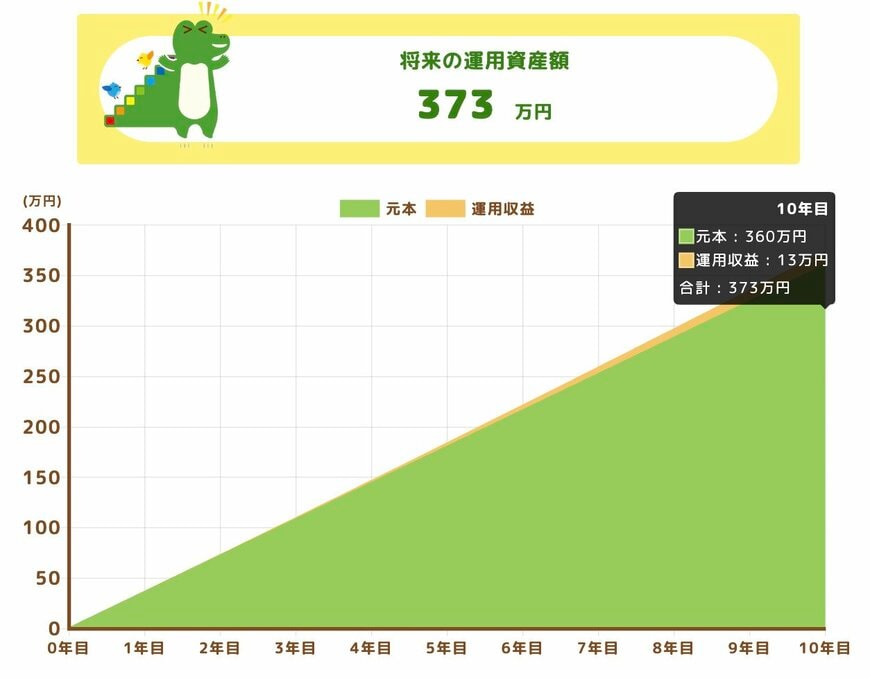

1.2 銀行定期預金

次に、同じ月3万円を銀行の「定期預金積立」に回した場合のシミュレーションです。

近年、日本の金利は上昇傾向にあり、大手銀行が提供する10年定期預金の金利は年0.9%前後となっています。

少し前のほぼゼロ金利であった時代と比較すれば魅力的な水準に見えますが、預金利息の場合、ここからさらに税金が差し引かれることになります。

預金で得た利息には一律で20.315%(所得税・復興特別所得税15.315%、地方税5%)の税金が課せられ、受取利息から差し引かれます。そのため、税率を約20%として概算すると、表面上の金利が0.9%であっても、税引き後の実質的な手取り利息は年間「0.72%(0.9% × 0.8)」程度なのです。

毎月3万円を実質年利0.72%の定期預金で10年間預け入れた場合、10年後の資産総額は約373万円となります。元本360万円に対して、10年間で得られる利益は約13万円です。

積立投資の利回りは一例ではありますが、今回のシミュレーションでは同じ「月3万円を10年間」の積み立てであっても、積立投資と定期預金とでおよそ67万円もの差が生じました。