1.2 厚生年金月額20万円以上割合

受給額の分布を見ると、生活費の一つの目安となる「月額20万円以上」を受給できている人は、厚生年金受給者のわずか18.8%に留まります。国民年金受給者も含めた全体で見れば、月20万円を超える割合はさらに低くなるのが実情です。公的年金だけで老後を賄うのは厳しく、安定した生活のためには自助努力による備えが不可欠といえます。

2. 【年金積立金】GPIFの運用実績:24年間で収益196兆円を達成、資産額は293兆円へ

GPIF(年金積立金管理運用独立行政法人)は、国民から集められた年金保険料のうち、支払いに充てられず余っている資金を運用し、将来の年金給付に必要な財源を確保する組織です。

2.1 GPIF(年金積立金管理運用独立行政法人)の役割

GPIFは短期的な市場のボラティリティ(価格変動)に一喜一憂せず、多様な資産を長期間保有し続ける「長期運用」を軸に、安定的な収益の積み上げを図っています。

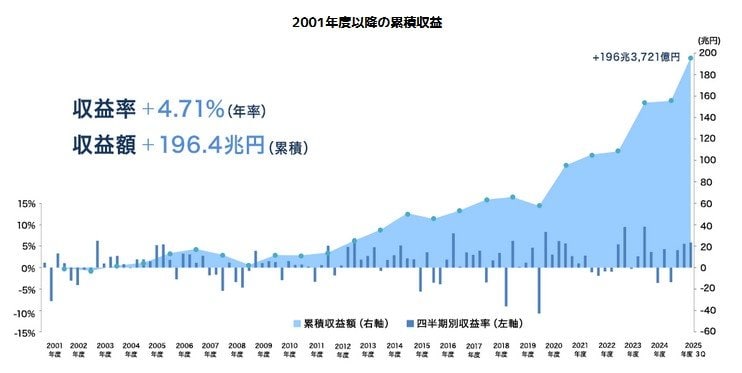

累積収益196兆円を支える「長期・分散」の力

2001年度の市場運用開始から2025年度第3四半期末までに、GPIFが上げた累積収益は+196兆3721億円という巨額に達しています。

特筆すべきは、資産価格の上昇による利益だけでなく、利子や配当といった着実な収入(インカムゲイン)だけで+60兆2838億円を確保している点です。現在の運用資産残高は約293兆円にのぼり、世界最大級の機関投資家として年金制度の基盤を支えています。

3. 【個人投資家もマネしたい】リスクを抑えるGPIF式「4つの資産分散」をみる

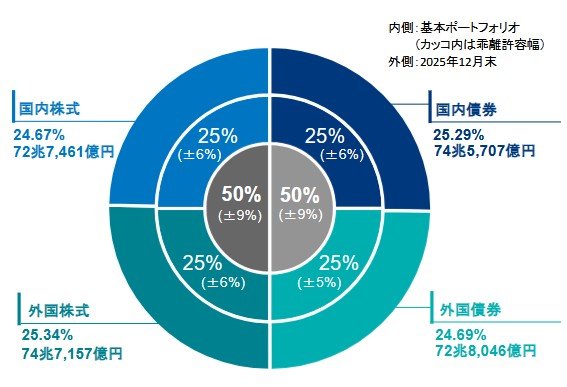

運用資産額・構成割合(年金積立金全体)

出所:GPIF(年金積立金管理運用独立行政法人)「2025年度第3四半期運用状況(速報)」

GPIFは、安全性と収益性を両立させるため、徹底した分散投資を行っています。2025年12月末時点の最新データによると、「国内債券」「外国債券」「国内株式」「外国株式」の4つのカテゴリーに、それぞれ約25%ずつ均等に配分する「基本ポートフォリオ」を運用方針としています。

3.1 分散投資のポイント

- 予測の困難さ: どの市場がいつ上昇するかを完璧に当てるのは不可能であるという前提に立っています。

- リスク相殺: 値動きの異なる資産(株と債券、国内と海外)を組み合わせることで、全体の価格変動幅を抑えています。

- 規律ある運用: 短期的な相場展開で慌てて売買するのではなく、あらかじめ設定した資産配分を維持することを重視しています。

このように、特定の資産に依存しないポートフォリオを長期にわたって維持することが、安定した年金財源の創出につながっています。