4. 10年以内の「追納(後払い)」はお早めに…

猶予・免除された期間の保険料は、10年以内であればさかのぼって納付(追納)できます。

しかし、承認を受けた年度の翌年度から数えて「3年度目以降」に追納する場合、当時の保険料額に「加算額(利息相当)」が上乗せされてしまいます。

少しでも支出を抑えるなら、2年以内の早めの追納が鉄則です。

5. もし納付が遅れてしまったら?

「ついうっかり」の未納を放置するのが一番のリスクです。

特に、病気やケガで働けなくなった時の障害基礎年金を受け取るには、以下の厳しい条件をクリアしている必要があります。

【障害・遺族年金の受給条件(納付要件)】

- 初診日の前々月までの加入期間のうち、保険料納付済期間(免除期間含む)が3分の2以上あること。

- または、初診日の前々月までの直近1年間に未納がないこと。

病気や事故が起きてから慌てて過去分を支払っても、受給対象にはなりません。 「今は払えない」という時こそ、未納にするのではなく「免除申請」を行うことで、万が一の際の保障を確保することができます。

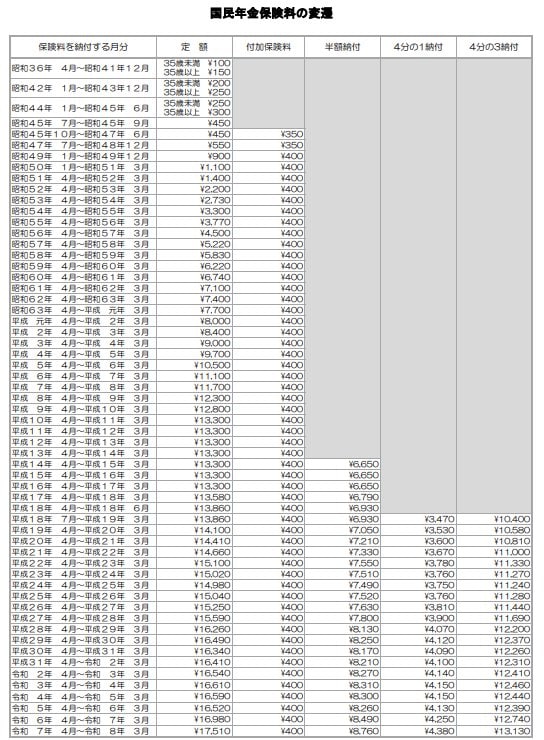

5.1 参考:国民年金保険料の変遷

参考資料

- 日本年金機構「国民年金保険料の前納」

- 日本年金機構「国民年金保険料の免除制度・納付猶予制度」

- 日本年金機構「国民年金保険料の学生納付特例制度」

- 日本年金機構「国民年金保険料の産前産後期間の免除制度」

- 日本年金機構「国民年金保険料の法定免除制度」

- 日本年金機構「国民年金保険料の変遷」

和田 直子