3. リアル回帰の波と「のれん全額減損」の痛手

株式市場が抱いた懸念は、残念ながら現実のものとなっていきます。

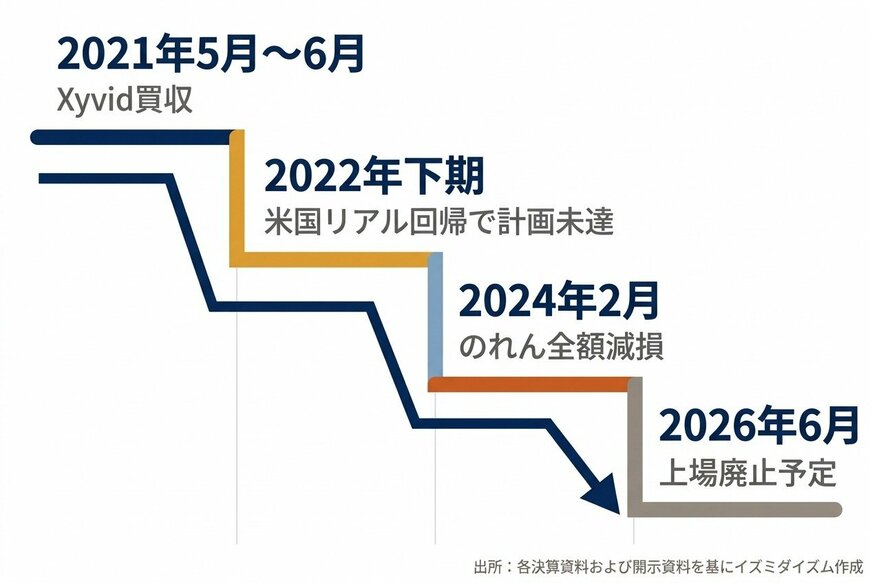

買収直後の2021年6月から2022年上期にかけては、オンラインやハイブリッドイベントの需要が高まり、Xyvidはグループの成長に貢献していました。しかし、状況が一変したのは2022年の下期からです。

日本ではまだ新型コロナウイルスへの警戒が続いていた時期ですが、米国ではいち早く「リアルへの回帰」が進んでいました。

人々が再び対面でのイベントや会議に戻り始めたことで、オンラインイベントを主力とするXyvidの需要は急減します。計画を大きく下回る業績に加え、急激な円安が追い打ちをかけ、米国子会社の利益は急速に悪化していきました。

ブイキューブのM&Aから上場廃止までのタイムライン4/5

出所:各決算資料および開示資料を基にイズミダイズム作成

会社側は、大企業を中心とした顧客獲得やハイブリッド開催の定着により、中長期的な成長に繋げようと模索していました。しかし、社会環境の変化のスピードは会社の想定をはるかに超えていました。

その結果、ブイキューブは重い決断を迫られます。FY2023(2023年12月期)決算(2024年2月14日開示)において、巨額の「減損損失」を計上したのです。

減損とは、買収した企業や保有する資産が、当初見込んでいたほどの収益を生み出せなくなった場合に、その帳簿上の価値を実態に合わせて引き下げる会計処理のことです。

ブイキューブは、Xyvidののれん約32億円と、自社開発のソフトウェア約5億円、合わせて計約37.5億円もの特別損失を計上しました。これは事実上、「約36億円を投じて買収したXyvidの価値は、もはやゼロに等しい」と認めたことを意味します。

ここでインタビュアーが「のれんの減損はあくまで会計上の話であり、実際に現金が流出するわけではないので、そこまで大きな痛手ではないのでは?」と尋ねると、泉田氏は企業の財務体質に与える真の恐ろしさを指摘します。

「その会社が構造的に赤字だとキャッシュは出続けていってしまうんで、その状況を変えられないと、減損はしたけど今度は本当に会計的に利益が赤字だとお金が出ていっちゃうので出血が止まらないっていうことになるんですね」

減損自体は過去の投資の精算(帳簿上の処理)ですが、買収した事業そのものが赤字を垂れ流す構造になっていれば、毎月のように会社から現金が失われていきます。ブイキューブはまさにこの「出血が止まらない」状態に陥ってしまったのです。

2021年の買収発表時から株価を下げていた市場の反応について、泉田氏は投資の格言を交えてこう振り返ります。

「株価ってよく言うんだけど、将来を織り込むんだよね。正しかったかどうかっていうのは時間が経った時に分かるんだけども、このケースで言うと株主の判断は当時は正しかったということになりますね」

業績が絶好調に見えた時期に、すでに株価は将来の失敗を予見し、警告を発していたのです。

【動画で解説】ブイキューブはなぜ上場廃止に?元機関投資家が語る

4. 上場廃止への道と投資家が学ぶべき教訓

止まらない出血は、ついに企業の存続そのものを脅かす事態に発展します。

業績の悪化に歯止めがかからず、ブイキューブはFY2025(2025年12月期)末の時点で純資産がマイナスとなる「債務超過」に陥りました。これは上場廃止基準に抵触する重大な事態です。

そして2026年3月、同社は投資ファンドである日本革新投資(J-INC)をスポンサーとして迎え入れ、上場廃止に向けた手続きに入ることを発表しました。

具体的には、第三者割当増資(1株28.4円)と株式併合(1株40円)によるスクイーズアウトという手法がとられます。

スクイーズアウトとは、大株主が少数株主から強制的に株式を買い取り、100%子会社化する仕組みのことです。これにより、ブイキューブは株式市場から姿を消すことになります。

皮肉なことに、ブイキューブに巨額の損失をもたらしたXyvidはその後、「10events」と名称を変え、親会社である10 Holdingsが米国のNASDAQ(ナスダック、米国の代表的な新興企業向け株式市場)に上場を果たしています。

ブイキューブの傘下では輝けなかった事業が、別の形では評価されているという事実は、M&A(企業の合併・買収)の難しさを物語っています。

泉田氏は、この一連の転落劇がブイキューブだけの特異なケースではないと指摘します。

過去には、経済情報メディアを運営するユーザベースが米国のメディア企業を買収したものの、想定通りにいかずに巨額の減損を計上し、最終的にファンドの傘下に入って上場廃止となったケースがありました。

企業が自社にないものを求めてM&Aを行い、非連続的な成長を目指すこと自体は、経営戦略として決して間違っていません。しかし、泉田氏はその難易度の高さを強調します。

「買うときの値段で買った後のマネジメント、ポストマージャーインテグレーションとかPMIとか言うんだけども、そういったものがすごく必要になってくるので、必要な手段ではあるけれども買うだけじゃなくてその後の経営の仕方がすごい鍵になってくるかなと思います」

PMI(Post Merger Integration)とは、買収後の統合作業のことです。異なる文化やシステムを持つ企業同士を一つにまとめ上げ、シナジー(相乗効果)を生み出すのは至難の業です。

さらに、今回のケースで決定的な敗因となったのは、コロナ禍という特殊な環境から「元の社会に戻るスピード」を見誤ったことです。

「これは社会とか環境の変化を読むってことだから、ビジネスをうまくやるっていうのとちょっと次元が違うんだよね」

経営陣は事業を成長させるプロであっても、パンデミックの収束や人々の行動様式の変化といった、マクロな社会環境の激変を正確に予測することは極めて困難です。

この事例は、私たち個人投資家にも重要な教訓を与えてくれます。企業が社運を賭けた巨額の投資でさえ、環境の変化一つで致命傷になり得るのです。

だからこそ、泉田氏は「一つの銘柄に集中投資することのリスク」を説き、分散投資の重要性を改めて強調しています。