2. 「イベントDX」への巨額投資と、市場が突きつけた冷酷な評価

ブイキューブが株価のピークを迎えていた2021年、同社はさらなる非連続的な成長を求めて大きな勝負に出ます。

それが、2021年5月末から6月にかけて発表された米国のオンラインイベントプラットフォーム企業「Xyvid(サイビッド)」の買収です。

当時、ブイキューブはオンラインセミナーや配信を支援する「イベントDX事業」を今後の成長の柱に据えていました。

コロナ禍で大規模なリアルイベントが開催できない中、情報を発信したい企業にとってオンライン配信は不可欠な手段となっており、この領域に社運をかける戦略は、当時の社会情勢を踏まえれば決して不自然なものではありませんでした。

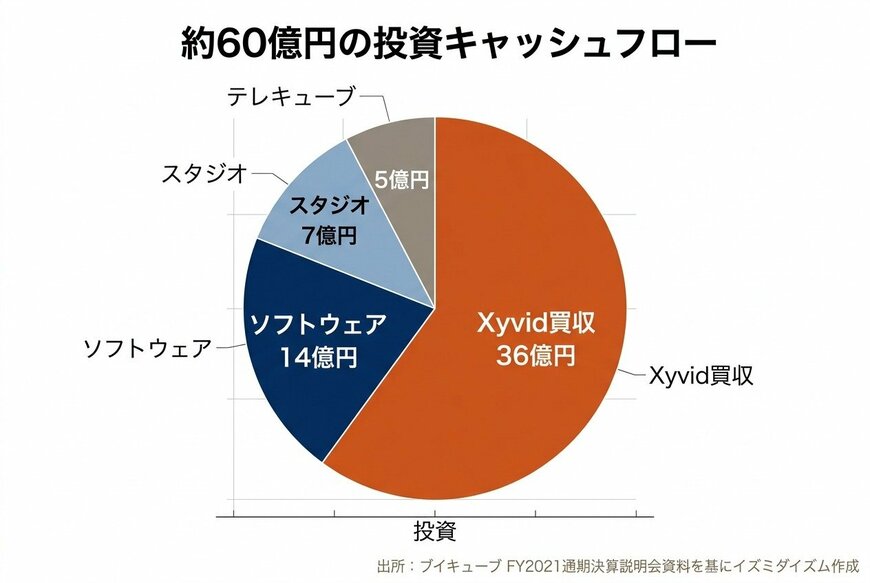

しかし問題は、その投資の規模でした。ブイキューブはXyvidの買収関連に約36億円を投じました。さらに自社開発のソフトウェアに約14億円など、FY2021の投資キャッシュフロー(投資による現金の流出)の合計は約60億円に達しました。

これがどれほど巨額だったのか。当時の本業で稼ぎ出したお金(営業キャッシュフロー)は約20億円です。

つまり、本業で稼いだ現金の「約3倍」もの資金を投資に回していたことになります。結果として、営業キャッシュフローから投資キャッシュフローを差し引いたフリーキャッシュフローは、約38億円のマイナスとなっていました。

FY2021の巨額な投資キャッシュフローの内訳3/5

出所:株式会社ブイキューブ「2021年12月期 通期決算説明会資料」(2022年2月24日)を基にイズミダイズム作成

この巨額買収に伴い、ブイキューブは決算の重要指標を従来の「営業利益」から「EBITDA(イービットディーエー)」に変更すると発表しました。

EBITDAとは、利払い前・税引き前・減価償却前・その他償却前利益のことです。初心者には少し難しい言葉ですが、簡単に言えば「企業が本業でどれだけ現金を稼ぎ出す力があるか」を示す指標です。

企業を買収する際、買収額と買収先企業の純資産との差額は「のれん」として計上され、日本の会計基準では毎年少しずつ費用として差し引かれます(のれん償却)。

そのため、巨額の買収をすると営業利益が目減りしてしまい、本業の稼ぐ力が正確に測れなくなります。会社側は「のれんの償却分を足し戻したEBITDAで見れば、実力値としては十分に稼いでいる」と主張したわけです。

しかし、株式市場の反応は冷ややかなものでした。Xyvidの買収が発表された2021年5月末から6月にかけて、ブイキューブの株価は下落トレンドに入っていきます。

泉田氏はこの市場の反応について、機関投資家としての経験から次のように分析します。

「投資する先が自分たちのリターンよりも高いものを生み出すかどうかっていうところがポイントなんだ」

企業が成長のために投資を行うのは当然ですが、投資家はその投資額に見合うだけのリターン(将来の利益)を本当に生み出せるのかをシビアに評価します。

当時の投資家たちは、本業の稼ぎの3倍にも及ぶ投資額を見て、「過剰な投資ではないか」「本当に回収できるのか」という警戒感を抱いたのです。

「その時に会社が説明したところの賛同が得られなかったから、株価って下がったんだと思うんですよ」

会社側が描いたバラ色の成長ストーリーと、投資家が感じたリスクに対する警戒感。この乖離が、コロナ特需の真っ只中であったにもかかわらず、株価が急落を始めた最大の要因でした。