5. 【75歳以上 後期高齢シニア夫婦】月2万円の赤字が続いた場合の資産寿命の試算

5.1 貯蓄が支える期間の目安

これまで確認してきたように、後期高齢シニア夫婦の家計は、年金収入から税金や社会保険料が差し引かれることで、平均すると毎月2万7225円の赤字となっています。この不足分は、貯蓄を取り崩すことで補われているのが実態です。

仮にこの赤字が続いた場合、年間の不足額は32万6700円になります。単純に計算すると、最新の平均貯蓄額2392万円はおよそ73年分に相当します。

ただし、この数値をそのまま鵜呑みにするのは適切ではありません。

5.2 家計調査に表れにくい支出がある

家計調査に示される支出は、あくまで通常の生活を前提とした平均的な水準です。 入院や手術に伴う自己負担、介護サービスの利用料、さらには施設入所費用など、老後に発生しやすい高額支出は十分に反映されていません。

こうした費用が重なると、赤字額は一時的に月数万円規模から、場合によっては十数万円規模へと膨らむ可能性があります。

また、2392万円という貯蓄額はあくまで平均であり、すべての世帯が同水準の資産を持っているわけではありません。

平均を下回る世帯にとっては、赤字を補える期間は大きく短くなります。「平均値があるから安心」とは言い切れない現実がある点には注意が必要です。

6. 【75歳以上 後期高齢シニア夫婦】見落としがちな介護費が家計に与える直接的な負担

75歳を超える後期高齢期において、老後資金を考える際に軽視できないのが「介護にかかる費用」です。医療費と異なり、介護費は発生するタイミングや継続期間、内容に個人差が大きく、事前に見通しを立てにくい支出といえます。

将来の負担を現実的に把握するためには、平均的な費用水準だけでなく、長期化や家族への影響も含めて考えておくことが重要です。

6.1 介護にかかる費用の全体像

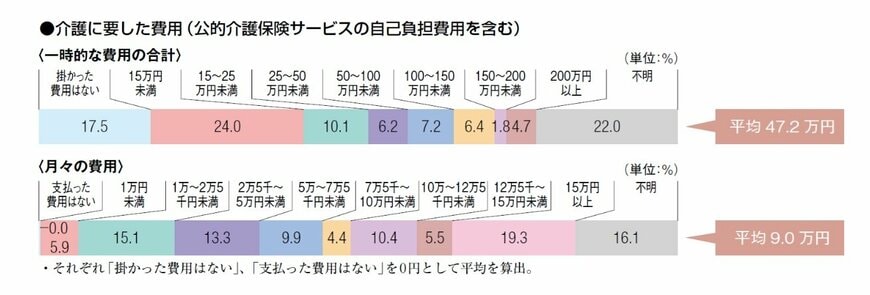

公益財団法人生命保険文化センターの調査(2024年度)によると、介護開始時には住宅改修や介護ベッドの購入などで平均約47万円の初期費用が発生し、その後も月額平均9万円程度の支出が継続します。

これに加え、介護保険制度によって一定の自己負担軽減は図られているものの、食費や居住費、日用品など制度対象外の費用も多く、実際の負担は決して小さくありません。

さらに、「介護費用がまったく発生しなかった」と回答した世帯は17.5%にとどまっており、大半の家庭で何らかの負担が生じている点も見逃せません。

介護は特別なケースではなく、多くの人にとって現実的に想定すべき支出項目といえるでしょう。

6.2 介護はどのくらい続くのか

同調査では、介護が必要となる期間の平均は約4年7カ月とされています。一般的には5年前後が一つの目安とされますが、これはあくまで平均値です。

症状や健康状態によっては、介護期間が10年以上に及ぶケースもあり、特に重度の要介護状態が続く場合は長期化する可能性があります。このように期間のばらつきが大きい点は、資金計画を立てるうえで重要な考慮要素となります。