4. 70歳代・二人以上世帯の貯蓄額はいくら?平均と中央値で見る実情

では、日々の赤字を補填するための貯蓄は、どのくらい準備されているのでしょうか。

金融経済教育推進機構(J-FLEC)の「家計の金融行動に関する世論調査 2025年」から、70歳代・二人以上世帯の貯蓄状況を確認します。

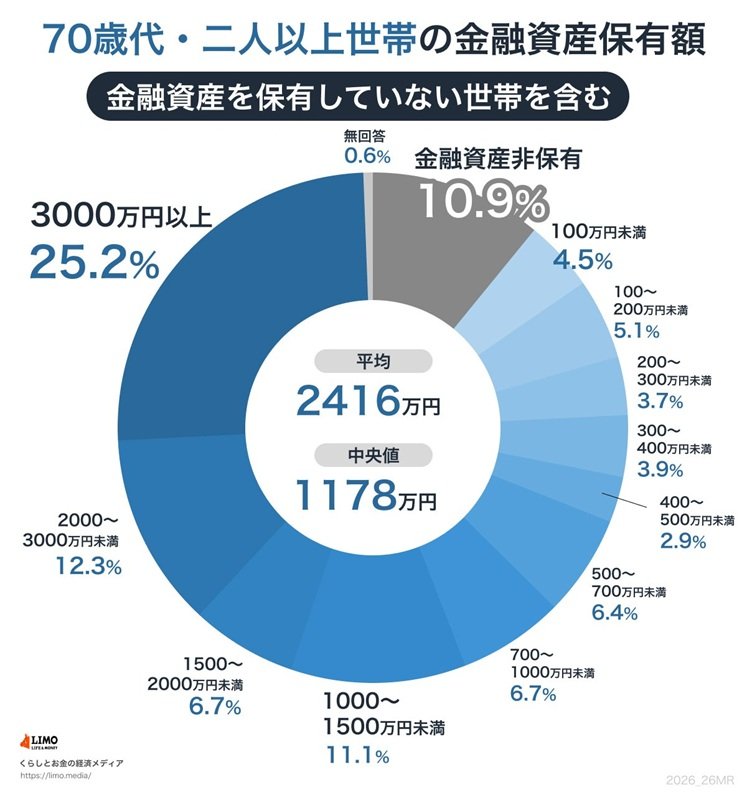

4.1 【分布データ】70歳代・二人以上世帯の貯蓄額、平均と中央値

- 金融資産非保有:10.9%

- 100万円未満:4.5%

- 100~200万円未満:5.1%

- 200~300万円未満:3.7%

- 300~400万円未満:3.9%

- 400~500万円未満:2.9%

- 500~700万円未満:6.4%

- 700~1000万円未満:6.7%

- 1000~1500万円未満:11.1%

- 1500~2000万円未満:6.7%

- 2000~3000万円未満:12.3%

- 3000万円以上:25.2%

- 無回答:0.6%

平均と中央値

- 平均:2416万円

- 中央値:1178万円

※上記の貯蓄額は、生活費などに使う普通預金の日常的な出費は含まれていません。

一部の富裕層が平均値を引き上げているため、より実態に近いのは中央値である1178万円と考えられます。

一見すると大きな金額に見えますが、毎月の生活費の赤字補填や、将来必要になるかもしれない介護費用、住宅の修繕費などを考慮すると、決して安心できる金額とはいえません。

5. 70歳代の遺産相続、「遺す派」が多数も「使い切りたい」層が増加

「人生100年時代」といわれる現代、シニア世代は自身が築いた財産をどのように考えているのでしょうか。

金融経済教育推進機構(J-FLEC)が公表した「家計の金融行動に関する世論調査 2025年」から、70歳代の二人以上世帯が持つリアルな価値観を探ります。

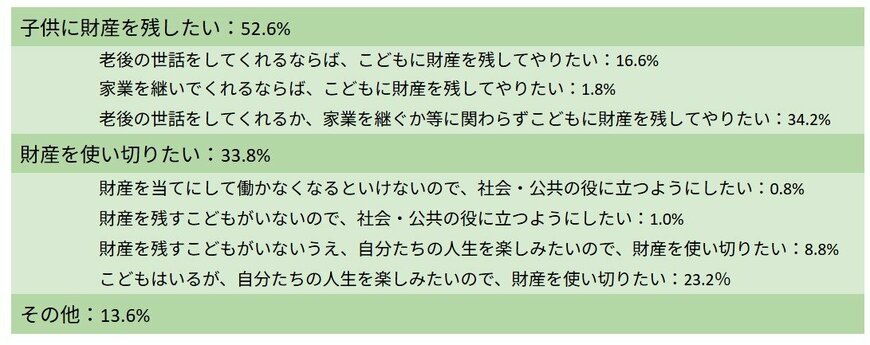

5.1 【2025年調査】70歳代・二人以上世帯の遺産への考え方

子供に財産を残したい:52.6%

- 老後の世話を条件に財産を残したい:16.6%

- 家業の継承を条件に財産を残したい:1.8%

- 条件に関わらず子どもに財産を残したい:34.2%

財産を使い切りたい:33.8%

- 子どもが財産を当てにしないよう、社会や公共の役に立てたい:0.8%

- 財産を残す子どもがいないため、社会や公共の役に立てたい:1.0%

- 子どもはいないが、自分たちの人生を楽しみたいので使い切りたい:8.8%

- 子どもはいるが、自分たちの人生を楽しみたいので使い切りたい:23.2%

その他:13.6%

家族間の支え合いを重視する考え方が依然として強い一方で、「遺産は親の務め」といった従来の価値観にとらわれず、自分たちのために資産を使いたいと考える人が増えていることがわかります。

6. 70歳代の家計と資産形成のこれから

この記事では、70代シニア世帯の平均的な貯蓄額や、家計のやりくりについてご紹介しました。「もらえる年金だけでは毎月マイナスになってしまう」という世帯が多いのが現実です。

足りない生活費は貯金から削っていくことになるからこそ、働けるうちにある程度まとまったお金を用意しておく必要があります。

そして、長年かけて築いた大切な資産を「子供や孫に受け継ぐ」のか、あるいは「自分たちの楽しみのために使う」のか。これはご自身の価値観で決めることであり、どれも正解です。どんな老後を過ごすにしても、少しでも早く資産形成を始めておくことで、将来の選択肢と心の余裕がグッと広がります。

ぜひこの機会に、今の自分にできる老後へのステップを考えてみませんか?

※当記事は再編集記事です。

参考資料

- 厚生労働省「後期高齢者医療制度の令和8・9年度の保険料率について」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- LIMO「70歳代の貯蓄と遺産の本音。2025年最新データで判明した「年金赤字」のリアルと資産寿命の延ばし方」

三石 由佳