3.2 デメリット:総返済額の膨張と「長く続く返済期間」のリスク

一方で、長期化による代償も無視できません。

■膨らむ利息

期間が延びる分、支払う利息の総額は跳ね上がります。試算によっては35年ローンより総支払額が1,000万円以上高くなるケースもあり、住居コストの総額は確実に増大します。

■残債の減少スピード

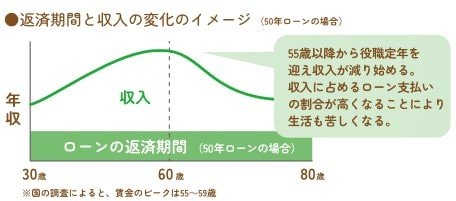

最大の盲点は、元金がなかなか減らないことです。30歳で借り、定年退職を迎える60歳時点でも、ローンは当初の「半分以上(54%)」も残っています。35年ローンなら残り20%まで減っているのと比較すると、その重みは歴然です。

■老後の住み替えへの影響

定年退職などで収入が減少する60代以降にローンが半分以上残っていると、売却しようとしても「売却価格がローン残高を下回る」リスクが高まります。これにより、住み替えや老人ホームへの入居などの選択肢が制限される可能性があることは、あらかじめ覚悟しておくべき点です。