新緑が目に鮮やかになりはじめた4月下旬、GWの連休を利用して家族でモデルルーム見学や住宅展示場巡りを予定している方も多いのではないでしょうか。

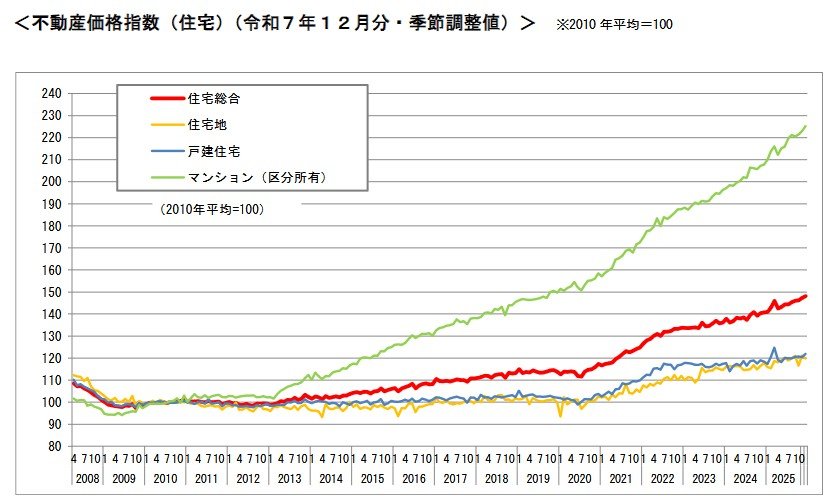

しかし、現在の住宅市場は、価格高騰と金利上昇という二重のプレッシャーに直面しています。国土交通省が公表した最新の不動産価格指数によると、住宅総合の季節調整値は前月比で0.5%増加しました。

「理想の家は見つかったけれど、月々の返済額が予算をオーバーしてしまう……」そんな悩める現役世代の新たな選択肢として急浮上しているのが、最長50年の超長期返済プランです。

今回は、国土交通省の最新データをもとに、これからの住宅ローンの新常識となりつつある「50年ローン」の賢い向き合い方について、徹底的に紐解いていきます。

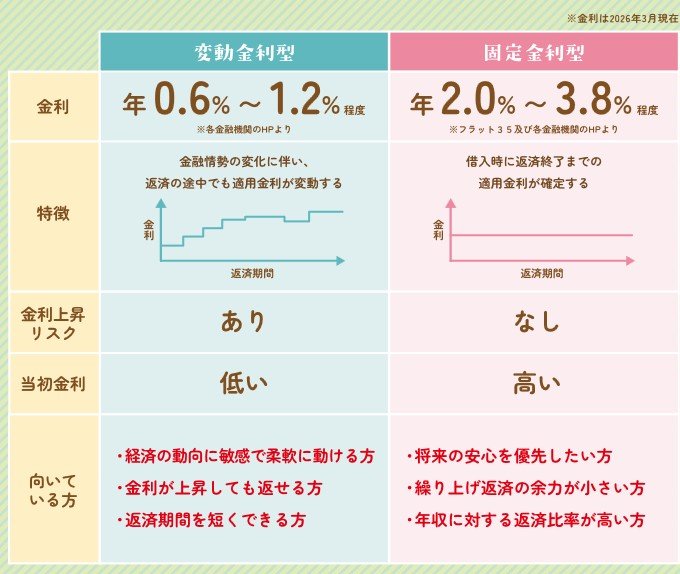

1. 【住宅ローン】変動:年0.6~1.2% / 固定:年2.0~3.8%「どっち選べば良い?」

納得のいく住まいを手に入れるためには、「金利タイプ」「月々の返済額」「返済期間」という3要素の黄金バランスを見極めることが最優先事項です。

1.1 変動金利と固定金利の現状

2026年3月時点の市場を見渡すと、金利水準は次のようなフェーズにあります。

- 変動金利:年 0.6% ~ 1.2% 程度

- 固定金利:年 2.0% ~ 3.8% 程度

長く続いた低金利時代が転換点を迎え、変動金利には上昇の兆しが見え始めています。日銀の舵取り一つで返済額が変わるリスクを背負うのか。あるいは、教育費などの家計管理を安定させるために、借入時に完済までの額が確定する「固定金利」を選ぶのか。今、まさに選別眼が問われています。