2. 保険料の「7割・5割・2割軽減」の基準額とは?

国民健康保険料の均等割は、国民健康保険の被保険者個々に課されるため、収入が少ない世帯ほど大きな負担になります。しかし、所得金額が一定額以下であれば、保険料の軽減を受けられます。

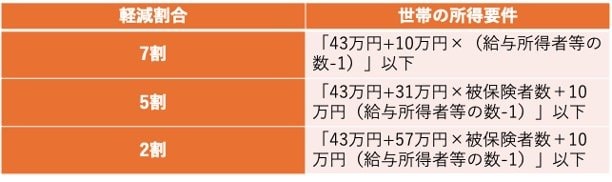

軽減されるのは保険料の均等割(自治体によっては平等割も含む)で、軽減割合は「2割」「5割」「7割」のいずれかです。2026年度の軽減対象となる所得要件は、以下のとおりです。

7割

- 「43万円+10万円×(給与所得者等の数-1)」以下

5割

- 「43万円+31万円×被保険者数+10万円×(給与所得者等の数-1)」以下

2割

- 「43万円+57万円×被保険者数+10万円×(給与所得者等の数-1)」以下

(※計算式内の「給与所得者等」とは、一定額以上の給与収入や公的年金収入がある人を指します。)たとえば、給与や年金収入が一定基準以下の単身世帯の場合、所得が43万円以下なら均等割が7割軽減されます。所得74万円以下なら5割軽減、所得100万円以下なら2割軽減の対象です。

保険料の軽減は、基本的には自動で適用されます。ただし、自治体が被保険者自身の所得情報を把握している必要があります。所得の申告において重要なのが「住民税申告」です。詳しくは、次章で解説します。