新年度が始まり、過ごしやすい季節となりましたが、将来のお金について考える機会も増える時期ではないでしょうか。

特に60歳代を迎え、セカンドライフが視野に入ってくると「年金だけで暮らしていけるのだろうか」「他の人はどれくらい貯蓄があるの?」といった疑問が浮かびやすくなります。

公的年金の制度改正や物価の動向も気になるところです。

この記事では、公的な統計データをもとに、65歳以上の無職夫婦世帯における平均的な家計収支や貯蓄額、年金の受給額について詳しく解説します。

ご自身の状況と照らし合わせながら、今後のライフプランを考えるヒントにしてみてください。

65歳以上の無職夫婦世帯における家計収支

「老後の生活費」について具体的にイメージしてみましょう。総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」から「65歳以上の夫婦のみの無職世帯」家計収支について解説します。

夫婦のみの無職世帯(65歳以上)の家計収支内訳

毎月の収入(65歳以上・夫婦のみ無職世帯)

- 収入合計:25万4395円

- うち社会保障給付(主に年金):22万8614円

毎月の支出(65歳以上・夫婦のみ無職世帯)

- 消費支出:26万3979円

- 非消費支出:3万2850円

支出合計29万6829円

この世帯の毎月の収入は25万4395円で、その約9割にあたる22万8614円が年金などの社会保障給付です。

一方で支出は、生活費にあたる消費支出が26万3979円、税金や社会保険料などの非消費支出が3万2850円で、合計すると29万6829円となります。つまり、毎月約4万2000円の赤字です。

エンゲル係数で見る消費支出と食費の割合

消費支出の内訳を見ると、食費が約3割(29.9%)を占めています。これはいわゆる「エンゲル係数」にあたり、生活水準や家計の余裕度を見る指標としてよく使われます。

また、住居費や光熱費、医療費などの固定的な支出も一定の割合を占めており、年金だけで生活する場合は家計が赤字になりやすい状況が見えてきます。

65歳以上の無職夫婦世帯における平均貯蓄額

総務省統計局の「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」より、世帯主が65歳以上の無職世帯(二人以上の世帯)の平均貯蓄額を確認していきましょう。

貯蓄の種類別現在高の推移(世帯主が65歳以上の無職世帯)

世帯主が65歳以上の無職世帯(二人以上世帯)の平均貯蓄額は、2560万円でした(2024年時点)。

- 2019年:2218万円

- 2020年:2292万円

- 2021年:2342万円

- 2022年:2359万円

- 2023年:2504万円

- 2024年:2560万円

平均貯蓄額は増加傾向にあります。

貯蓄の内訳の推移を見ていくと、とくに通貨性預貯金と有価証券が年々増えていることがわかります。

※通貨性預貯金:普通預金など入出金が自由な預貯金

※有価証券:株式、債券、株式投資信託、公社債投資信託、貸付信託、金銭信託など(いずれも時価)

※金融機関外:金融機関以外への貯蓄のことで、社内預金、勤め先の共済組合への預金など

有職世帯を含む65歳以上世帯の貯蓄額

次に「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」から、働くシニア世帯も含めた、世帯主が65歳以上世帯全体の貯蓄額を見てみましょう。

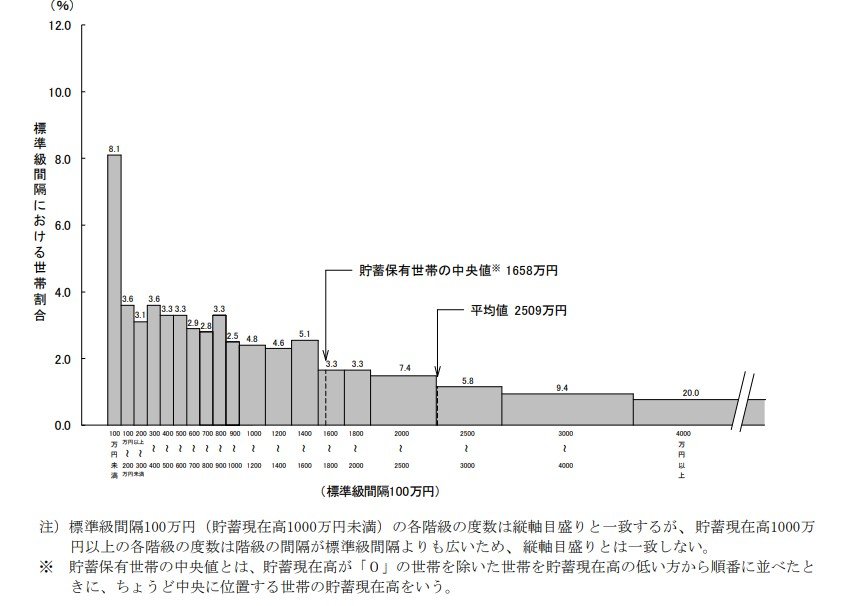

貯蓄現在高の階級別世帯分布(65歳以上・二人以上世帯)

貯蓄額の平均値と中央値(65歳以上・二人以上世帯)

- 平均値:2509万円

- 中央値:1658万円(貯蓄現在高が0円の世帯を除いた中央値)

働くシニア世帯を含めた65歳以上の二人以上世帯における平均貯蓄額は2509万円です。

ただし、貯蓄現在高が0円の世帯を除いた中央値は1658万円。平均値と約850万円の乖離があります。

平均値が、一部の貯蓄が多い世帯により引き上げられていると考えられます。

国民年金と厚生年金の平均受給額と男女差

厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」によると、2024年度末現在の平均年金月額は以下の通りです。

※厚生年金の被保険者は第1号~第4号に区分されており、ここでは民間企業などに勤めていた人が受け取る「厚生年金保険(第1号)」(以下記事内では「厚生年金」と表記)の年金月額を紹介します。また、厚生年金の月額には国民年金(老齢基礎年金)部分が含まれています。

平均年金月額から見る個人差の実態

国民年金(老齢基礎年金)の平均月額

〈全体〉平均年金月額:5万9310円

- 〈男性〉平均年金月額:6万1595円

- 〈女性〉平均年金月額:5万7582円

厚生年金(国民年金部分を含む)の平均月額

〈全体〉平均年金月額:15万289円

- 〈男性〉平均年金月額:16万9967円

- 〈女性〉平均年金月額:11万1413円

※国民年金の金額を含む

平均の年金月額を見てみると、厚生年金はおよそ15万円、国民年金のみの場合は6万円前後となっています。厚生年金であっても、この金額だけでゆとりある生活を送るのは簡単ではなく、ある程度の備えが必要になりそうです。

とくに国民年金のみの場合は、月6万円に届かないケースもあり、年金以外の備えが必要な水準と考えられます。ただし、これらはあくまで平均値で、高い人も低い人も含まれている点には注意が必要です。

まずは「自分はどのくらいもらえるのか」を知ることが大切です。「ねんきんネット」や手元に届く「ねんきん定期便」を確認しながら、将来の見込み額を一度チェックしてみてはいかがでしょうか。

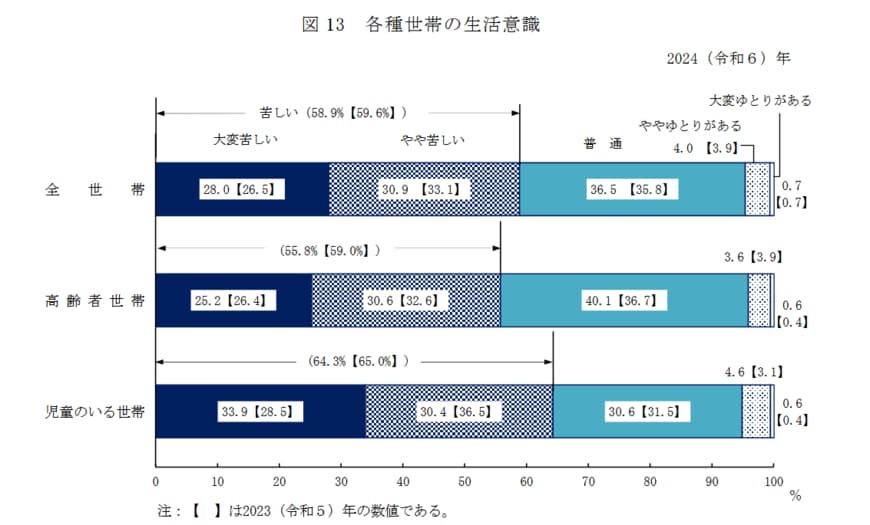

高齢者世帯が抱える生活意識の実態

厚生労働省「2024(令和6)年 国民生活基礎調査の概況」から、高齢者世帯(※)が日々の暮らしに対してどのような意識を持っているのか、その実態を紐解いてみましょう。

※高齢者世帯:65歳以上の者のみで構成するか、又はこれに18歳未満の者が加わった世帯

生活意識に関する調査結果

- 大変苦しい:25.2%

- やや苦しい:30.6%

- 普通:40.1%

- ややゆとりがある:3.6%

- 大変ゆとりがある:0.6%

調査結果を見ていくと、シニア世帯の経済状況は大きく3つのタイプに分かれていることがわかります。

最も多かったのは、生活に厳しさを感じている世帯です。「大変苦しい」「やや苦しい」と答えた人は合わせて55.8%と半数を超え、多くのシニアが家計の負担を感じながら暮らしている様子がうかがえます。

一方で、「ややゆとりがある」「大変ゆとりがある」と答えた世帯は、合わせても4.2%にとどまりました。経済的な余裕を実感しているシニアは、決して多くないのが実情といえそうです。

そしてその間に位置するのが、「普通」と答えた40.1%の世帯です。苦しいと感じる層には及ばないものの、ゆとりがある層よりは大きな割合を占めています。

経済的に余裕はないものの、堅実に暮らすシニア世帯が一定数いることも、この結果から見えてきます。

公的年金のみで生活する高齢者世帯の割合

年金だけで生活している高齢者世帯は、実は多くありません。

厚生労働省が公表した「2024(令和6)年 国民生活基礎調査の概況」によると、その割合は43.4%であることがわかっています。

- 公的年金・恩給の総所得に占める割合が100%の世帯:43.4%

- 公的年金・恩給の総所得に占める割合が80~100%未満の世帯:16.4%

- 公的年金・恩給の総所得に占める割合が60~80%未満の世帯:15.2%

- 公的年金・恩給の総所得に占める割合が40~60%未満の世帯:12.9%

- 公的年金・恩給の総所得に占める割合が20~40%未満の世帯:8.2%

- 公的年金・恩給の総所得に占める割合が20%未満の世帯:4.0%

残りの56.6%の高齢者世帯は、公的年金や恩給以外の所得で生活費を補填していることがわかります。

公的年金のみで生活できない可能性も念頭に置いて、老後計画を立てる必要があるといえるでしょう。

まとめ

今回は、公的なデータを基に65歳以上の無職夫婦世帯の家計や貯蓄、年金の状況について見てきました。

平均値を見ると、多くの方が年金収入だけでは生活費を賄えず、貯蓄を取り崩しながら生活している実態がうかがえます。

また、貯蓄額には大きな個人差があり、経済的なゆとりを感じている世帯は少数派であることもわかりました。

老後の生活設計は一人ひとり異なりますが、まずはご自身の年金見込額を「ねんきんネット」などで確認し、現状を把握することが第一歩です。

その上で、どのようなライフスタイルを送りたいかを考え、早めに準備を進めてみてはいかがでしょうか。