1. 「NISA貧乏」とは?平均的な投資額「月5000円」から探る家計の実態

「投資にお金を使いすぎて生活が苦しい」という声が聞かれることがありますが、統計データを見ると少し違った側面が見えてきます。

総務省「家計調査報告〔家計収支編〕 2025年(令和7年)平均結果の概要」を基に、2025年の「二人以上の世帯のうち勤労者世帯」における月々の家計収支を確認してみましょう。

1.1 2025年平均で見る、勤労者世帯の家計収支の内訳

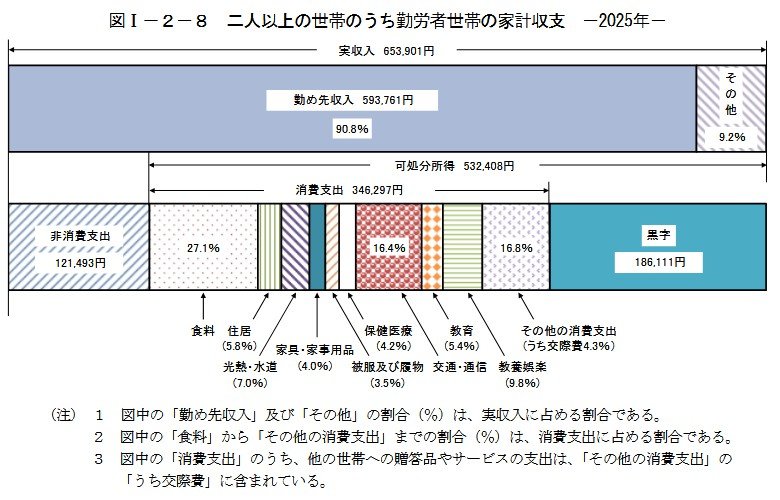

総務省「家計調査報告〔家計収支編〕 2025年(令和7年)平均結果の概要」によれば、二人以上の勤労者世帯における平均的な家計の状況は次のようになっています。

- 可処分所得(手取り): 約53万2000円

- 黒字(生活費を引いた残り): 約18万6000円

ここで注目したいのは、手元に残った「黒字」の使い道です。

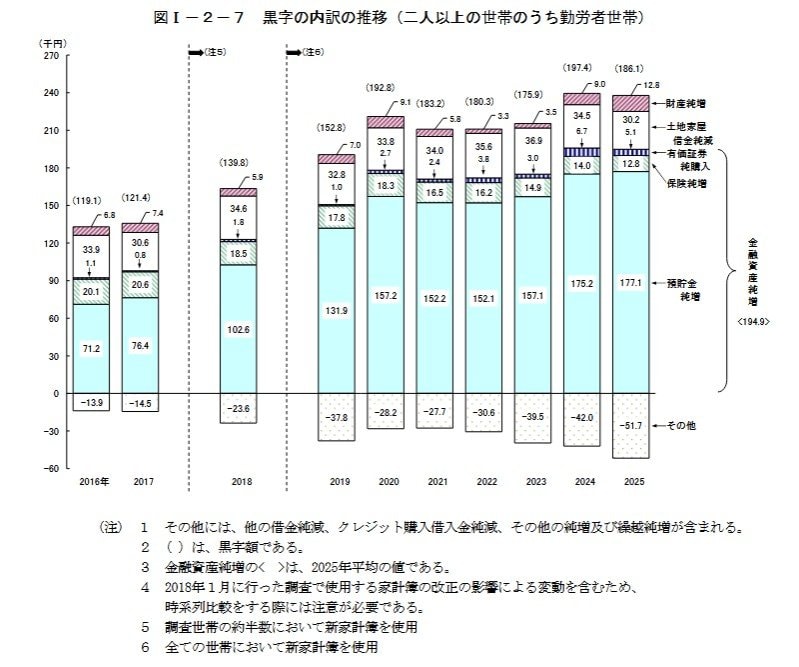

金融資産の純増額は約19万4000円ですが、その内訳を見ると約17万7000円が「預貯金」に回されています。

NISAなどが含まれる「有価証券」の購入額から売却額を差し引いた純増分は、月平均で約5000円にとどまっていることがわかります。

このデータから、平均的な世帯においては依然として「預貯金」が資産形成の中心であることがうかがえます。

統計上は「NISAに資金を集中させすぎて生活が立ち行かなくなっている」という世帯が多数派ではない、というのが実情のようです。

1.2 物価高が若年層の家計を圧迫。投資に資金を回せない背景とは

それでは、なぜ「NISA貧乏」という言葉が、これほど現実味を帯びて語られているのでしょうか。

総務省「家計調査報告〔家計収支編〕 2025年(令和7年)平均結果の概要」によると、特に40歳未満の若年層では、消費支出が前年に比べて実質で3.6%増加しています。

可処分所得(手取り)の伸びは1.1%にとどまっており、この支出増は暮らしに余裕ができたからではなく、物価上昇によって生活コストそのものが上がっていることが原因と考えられます。

これは「投資のためのお金がない」という状況よりも、「物価高で家計が厳しい中で、なんとか投資資金を捻出しようと無理をしている」という若年層の切実な状況を反映しているといえるでしょう。