4. 70歳代・二人以上世帯の貯蓄額はいくら?平均と中央値で見る実情

では、日々の赤字を補填するための貯蓄は、どのくらい準備されているのでしょうか。

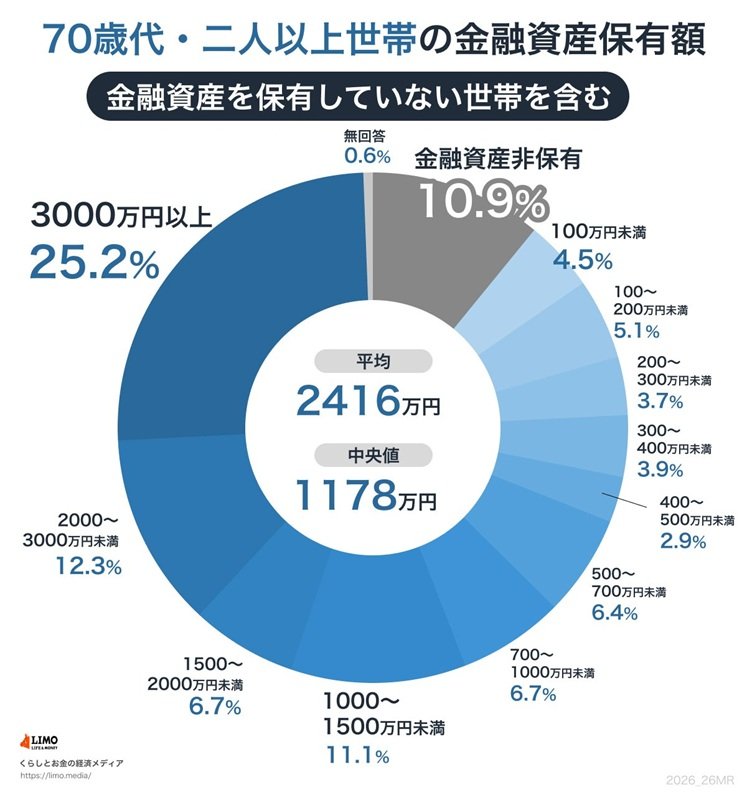

金融経済教育推進機構(J-FLEC)の「家計の金融行動に関する世論調査 2025年」から、70歳代・二人以上世帯の貯蓄状況を確認します。

4.1 【分布データ】70歳代・二人以上世帯の貯蓄額、平均と中央値

- 金融資産非保有:10.9%

- 100万円未満:4.5%

- 100~200万円未満:5.1%

- 200~300万円未満:3.7%

- 300~400万円未満:3.9%

- 400~500万円未満:2.9%

- 500~700万円未満:6.4%

- 700~1000万円未満:6.7%

- 1000~1500万円未満:11.1%

- 1500~2000万円未満:6.7%

- 2000~3000万円未満:12.3%

- 3000万円以上:25.2%

- 無回答:0.6%

平均と中央値

- 平均:2416万円

- 中央値:1178万円

※上記の貯蓄額は、生活費などに使う普通預金の日常的な出費は含まれていません。

一部の富裕層が平均値を引き上げているため、より実態に近いのは中央値である1178万円と考えられます。

一見すると大きな金額に見えますが、毎月の生活費の赤字補填や、将来必要になるかもしれない介護費用、住宅の修繕費などを考慮すると、決して安心できる金額とはいえません。

5. 70歳代の家計と資産形成のこれから

本記事では、70歳代のシニア世帯における平均貯蓄額や家計の収支について解説しました。

ご紹介したように、公的年金の収入だけでは家計が赤字になる世帯が多いことが確認できました。

老後は金融資産を取り崩しながら生活していくことになるため、現役時代からある程度の資金を準備しておくことが重要です。

また、これまで築き上げてきた資産を、家族のために遺すのか、あるいは自分たちの楽しみのために使い切るのか、その選択に唯一の正解はありません。

それぞれの価値観によって判断は異なるでしょう。

いずれの道を選ぶにしても、老後に向けて早めに資産形成を始めることが、将来の安心につながります。

この機会に、今からできる老後への備えについて検討してみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- LIMO「70歳代の貯蓄と遺産の本音。2025年最新データで判明した「年金赤字」のリアルと資産寿命の延ばし方」

菅原 美優