4. シニア世代の貯蓄実態と、物価高を乗り切るための「備え」

毎月の赤字や将来の介護費用に備えるためには、やはり手元の貯蓄が頼りになります。同世代はどれくらいの備えを持っているのでしょうか。

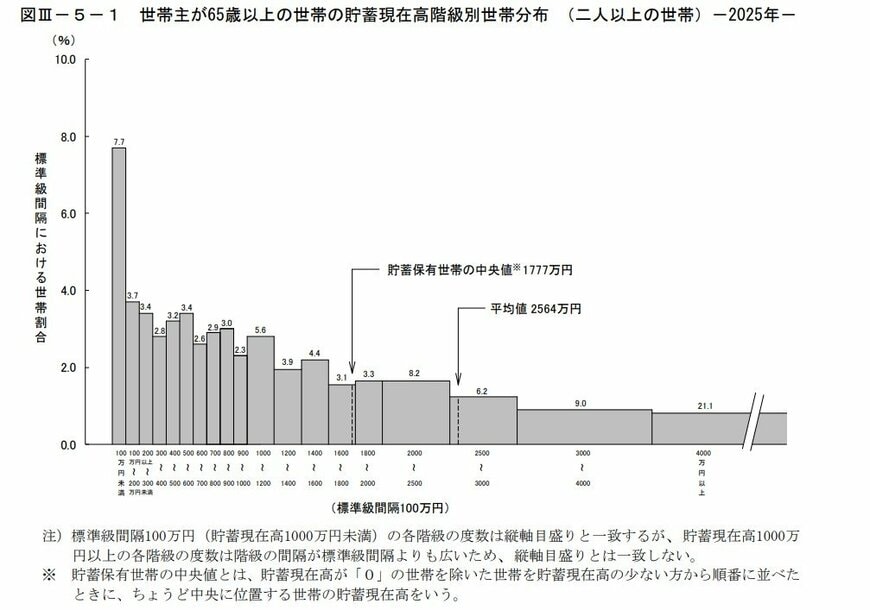

総務省統計局「家計調査報告(貯蓄・負債編)―2025年(令和7年)平均結果―(二人以上の世帯)」によると、世帯主が65歳以上の世帯の貯蓄事情は以下のようになっています。

6/6

4.1 【世帯主が65歳以上の世帯の貯蓄現在高】

- 平均値:2564万円

- 中央値(貯蓄保有世帯):1777万円

平均値は2500万円を超えていますが、これは一部の富裕層によって引き上げられているためであり、より実態に近いとされる「中央値」との間には約800万円もの開きがあります。

分布を詳しく見ると、「貯蓄現在高が2500万円以上の世帯」が全体の約3分の1(36.3%)を占めています。

しっかりと老後資金を準備できている層が一定数いる一方で、「貯蓄100万円未満」の世帯も7.7%存在しており、貯蓄が少なく日々のやりくりに苦労している層も少なくありません。このように、シニア世代のなかでも経済的な二極化が進んでいる実態がうかがえます。

では、こうした厳しい環境下で、私たちはどう動けばよいのでしょうか。

現役世代やプレシニア世代であれば、新NISAなどを活用して「少額・早期・長期」の資産形成を少しでも早くスタートさせることも防御策のひとつと言えるでしょう。

また、すでにシニア世代を迎えている方は、健康なうちは自分のペースで働き収入を得る(就労延長)ことが、資産の目減りを防ぐ有効な手段です。

2026年度からは、働きながら年金をもらう方の支給停止ライン(在職老齢年金の支給停止調整額)が「月額65万円」へと大幅に引き上げられました。

これにより、年金カットを気にすることなく、より自由なペースで働きやすくなった方がすでに増え始めていると考えられます。

5. まとめにかえて:年金支給日を「自分の将来」を見つめ直すきっかけに

いよいよ迎える6月15日の年金支給日。通帳に振り込まれた新しい年金額を確認したら、「増えた、減った」で終わらせず、ぜひ一度ご自身の家計収支を書き出してみてください。

「今の支出ペースで貯蓄は何年もつのか?」「将来、介護が必要になった場合の資金に余裕はあるか?」といったリアルな数字と向き合うことが、お金の不安を解消する「ファイナンシャル・ウェルビーイング」を高める第一歩となります。

日々の生活を楽しみつつ、将来の変化にも柔軟に対応できるよう、早めの情報収集と家計の見直しを始めてみてはいかがでしょうか。

5.1 参考資料

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

- 総務省統計局「2020年基準 消費者物価指数 全国 2025年(令和7年)平均」

- 総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

- 公益財団法人 生命保険文化センター「介護にはどれくらいの費用・期間がかかる?」リスクに備えるための生活設計

- 厚生労働省老健局介護保険計画課、老人保健課「令和8年8月からの特定入所者介護(予防)サービス費の見直し等に係る周知への協力依頼について」

- 株式会社Speee「介護施設の月額費用、4人に1人以上で『入居時より高くなった』」

- 総務省統計局「家計調査報告(貯蓄・負債編)―2025年(令和7年)平均結果―(二人以上の世帯)」