桜の便りが聞かれる4月上旬、新年度の始まりとともに、定年退職という人生の大きな節目を迎えた方もいらっしゃるかもしれません。

セカンドライフの幕開けは、これからの生活に期待を膨らませる時期であると同時に、お金の計画を改めて考える良い機会でもあります。

退職後の生活を支える主な柱は、現役時代に準備してきた貯蓄と、収入の基盤となる公的年金です。

これらをどのように活用していくかが、安心して暮らすための鍵となります。

この記事では、65歳以上の無職世帯の平均的な貯蓄額や生活費、年金の受給額に関する最新データを用いて、リタイア後の家計の実態を具体的に解説します。

ご自身の老後資金を考える上での参考にしていただければ幸いです。

また、定年後の生活で増える支出、減る支出についてもあわせて確認していきましょう。

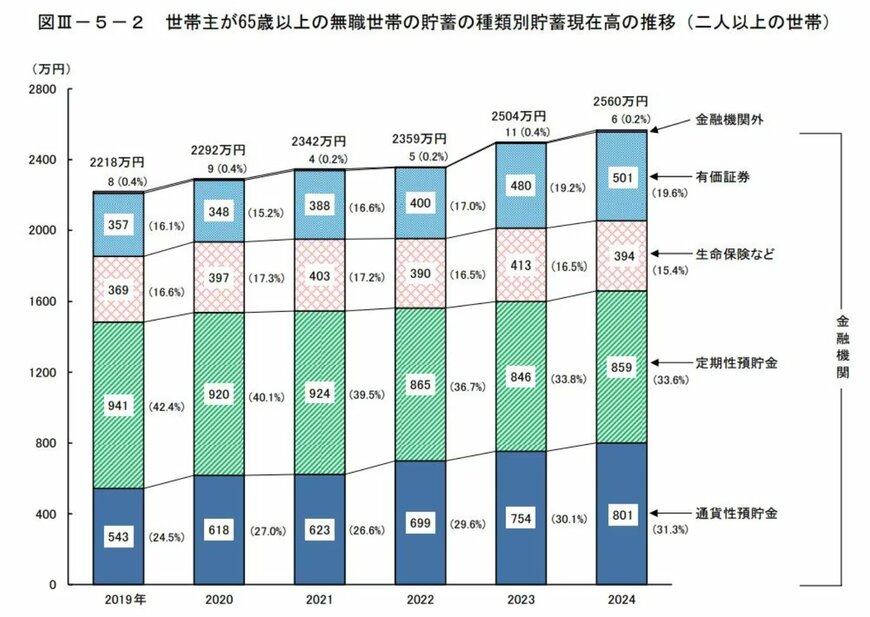

1. 65歳以上の無職二人以上世帯、平均貯蓄額はどのくらい?

まず、65歳以上の無職世帯が保有する平均的な貯蓄額について見ていきましょう。

ここで紹介する数値はあくまで平均値ですが、ご自身の老後生活を具体的にイメージする上での一つの目安となるはずです。

1.1 二人以上世帯における平均貯蓄額の現状

総務省統計局が公表した「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」によると、65歳以上の無職世帯(二人以上世帯)における平均貯蓄額は2560万円です。

過去の平均貯蓄額の推移は以下のようになっています。

1.2 平均貯蓄額は年々増加傾向に

- 2019年:2218万円

- 2020年:2292万円

- 2021年:2342万円

- 2022年:2359万円

- 2023年:2504万円

- 2024年:2560万円

近年のデータを見ると、平均貯蓄額は増加傾向にあることがわかります。

2021年には2300万円台、2023年には2500万円台に乗りました。

背景には、保有する金融資産の価格が上昇したことなども影響していると考えられます。

ただし、これらの数値は平均であり、実際の貯蓄額は個々の世帯の状況によって大きく異なります。