3. 65歳以上の夫婦世帯、リタイア後の1カ月の生活費はいくら?

老後の生活を具体的に設計するためには、公的なデータから実際の資金状況を把握することが第一歩です。

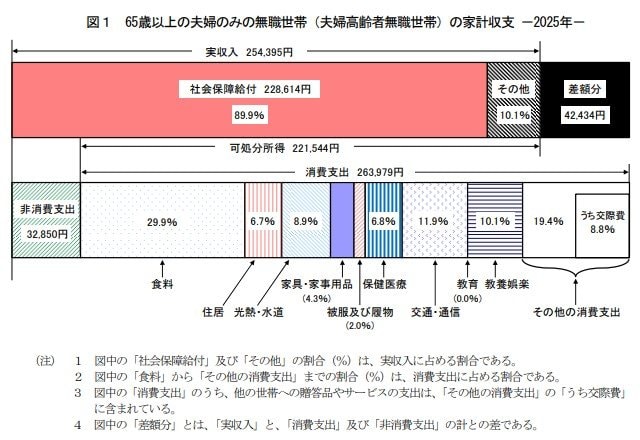

ここでは、総務省統計局が公表した「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」を参考に、「65歳以上の夫婦のみの無職世帯」の家計収支をみていきましょう。

3.1 65歳以上・無職夫婦世帯における毎月の収入と内訳

収入合計:25万4395円

- うち社会保障給付(主に年金):22万8614円

3.2 65歳以上・無職夫婦世帯における毎月の支出と内訳

支出合計:29万6829円

- 消費支出:26万3979円

- 非消費支出:3万2850円

このモデル世帯の家計を整理すると、1カ月の収入は25万4395円です。そのうち約9割にあたる22万8614円が、公的年金をはじめとする社会保障給付で占められています。

他方、支出の合計は29万6829円です。内訳は、食費や光熱費といった日常生活に必要な「消費支出」が26万3979円、税金や社会保険料などの「非消費支出」が3万2850円となっています。

結果として、毎月およそ4万2000円が不足する計算になります。

この赤字分は、現役時代に築いた貯蓄などを取り崩して補填する必要があります。リタイア後の生活を安定させるには、現役のうちから計画的に資産を準備しておくことがいかに重要かがわかります。

4. まとめにかえて

今回見てきたように、65歳以上の無職夫婦世帯では毎月およそ4万2000円が不足し、決して少なくない貯蓄の取り崩しが必要となるのが現実です。

冒頭で触れた通り、食卓の物価高は夏以降に再び上昇に転じるリスクを孕んでおり、私たちの家計を取り巻く環境はさらに厳しさを増していくかもしれません。

とくに教育費や住宅ローン、親の介護といったライフステージ特有の出費が重なる40歳代・50歳代にとって、将来を見据えた資金準備は急務と言えます。

「貯め時」「使い時」は世帯ごとに異なりますので、焦って周りと比較するのではなく、まずは丁寧な家計管理をおこない、「わが家のペース」でお金の出入りを見える化していくことが大切です。

その上で、目前に迫る夏のボーナスなどを機に、新NISAやiDeCoといった税制優遇制度を活用し、預貯金と投資を上手に組み合わせた資産づくりを始めてみてはいかがでしょうか。

「自分が働く」だけでなく、「お金にも働いてもらう」仕組みを取り入れることが、長引くインフレと長寿時代の老後を乗り切るための心強い備えとなるでしょう。

参考資料

- インベスコ・アセット・マネジメント株式会社「【インベスコ 新社会人200名 初任給使い道に関する意識調査】初任給の使い道、「投資派」が「貯蓄派」の4倍以上に約9割がお金に対する不安を抱え、投資理由の第1位も「老後への不安」」

- 金融経済教育推進機構「家計の金融行動に関する世論調査 2025年」

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 国税庁「令和6年分 民間給与実態統計調査」

マネー編集部貯蓄班