4. 【新NISA試算】50歳から65歳までの15年間「毎月5万円」をひたすら積み立てたら?

本章では、以下の前提条件をもとに、積立投資を行った場合の資産の増え方を確認していきます。

- 期間:50歳から65歳までの15年間

- 積立額:毎月5万円

- 年利:1~5%

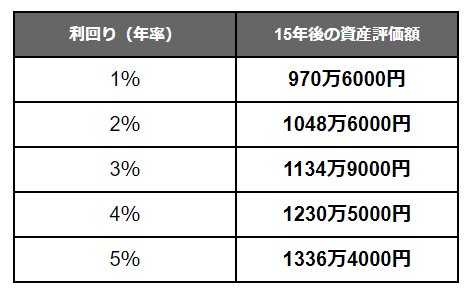

4.1 「毎月5万円」×15年×想定利回り「年率1~5%」の試算結果をチェック

想定利回り:資産評価額※元本は900万円

- 年1%:970万6000円

- 年2%:1048万6000円

- 年3%:1134万9000円

- 年4%:1230万5000円

- 年5%:1336万4000円

元本900万円を年1~2%で運用した場合、最終的な資産はおおよそ1000万円前後となる見込みです。

一方で、年4%であれば約1200万円、年5%では1300万円を上回る水準となり、利回りによって結果に大きな差が生じます。

ただし、利回りは確定しているものではなく、投資には元本割れの可能性も伴います。

どの程度のリスクを受け入れられるかは人それぞれ異なるため、複数のシミュレーションを行いながら、自分に合った運用方針を検討することが大切です。

5. まとめにかえて

J-FLECの調査結果が示すように、「運用の有無」が将来の資産格差を分かつ決定的な要因となりつつあるこんにち。

リタイアに向けたラストスパート期に当たる50歳代にとって、定年までの15年間をいかに運用の味方につけるかは、セカンドライフの質を左右する大きなポイントとなりそうです。

しかし、株式会社400Fの調査が示した通り、「投資を優先するあまり生活防衛資金が不足している」状態は、いざという時の家計やメンタルを脅かす危険な状態でもあります。

ご自身の投資額が適正か、現金と投資のバランス(キャッシュポジション)が崩れていないかを見極める冷静な判断力が求められます。

新NISAが3年目を迎える2026年も、まもなく前半戦が終了します。日々の忙しさに追われがちですが、この5月末というタイミングで、ご自身の将来に向けた運用方針と家計のバランスを再確認してみてはいかがでしょうか。

参考資料

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)のポイント」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」

- 400F【オカネコ NISAによる家計圧迫の実態調査】

- 金融庁「つみたてシミュレーター」

- 金融庁「NISAを知る」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

マネー編集部NISA班