2. 国民年金を含む厚生年金で「月30万円以上」受給する人の割合は?

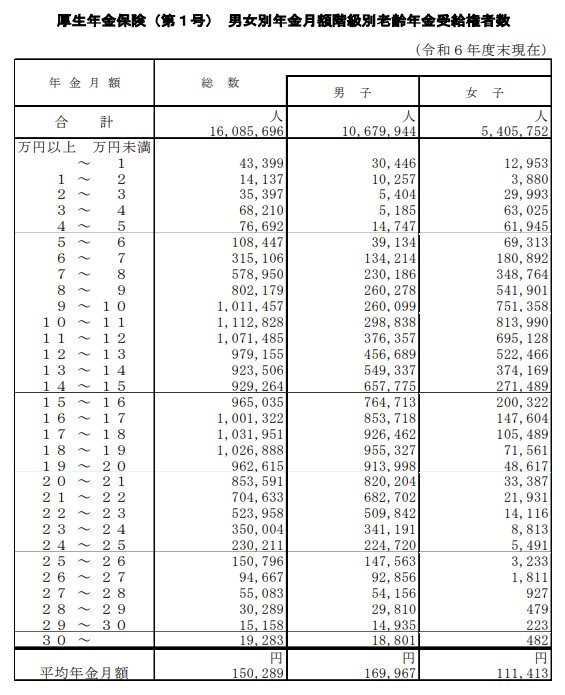

厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」によると、老齢基礎年金を含めた厚生年金の平均受給額(男女計)は月15万289円となっています。

では、実際の受給額の分布を見ていきましょう。

厚生年金の受給額ごとの割合は以下のとおりです。

- 10万円未満の割合:19.0%

- 10万円以上の割合:81.0%

- 15万円以上の割合:49.8%

- 20万円以上の割合:18.8%

- 20万円未満の割合:81.2%

- 30万円以上の割合:0.12%

とくに注目したいのが「月30万円以上」の層で、その割合は0.12%という結果となっています。

これは約800人に1人に相当し、ごく限られた水準であることがうかがえます。

平均的な受給額が15万円台であることを踏まえると、月30万円を超える年金を受け取るケースは限られていると考えられます。

多くの人が月15万〜20万円台で受給していることから、「その水準で日々の生活費をまかなえるのか」という点が気になるところです。

次章では、老後における一般的な家計の収支状況を確認していきます。

3. 【年金だけで老後生活は大丈夫?】生活費とのギャップを確認

年金の受給額を考えるうえで重要なのが、実際の生活費とのバランスです。

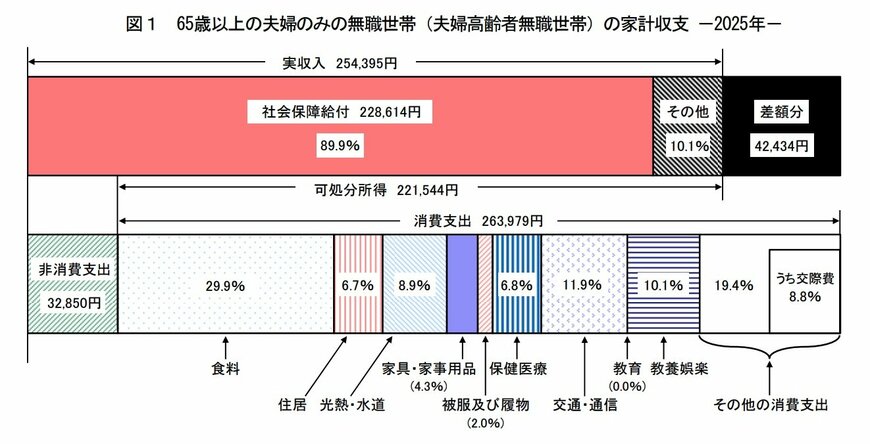

一例として、総務省「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」によると、65歳以上の夫婦のみ無職世帯の家計収支は以下のとおりです。

65歳以上の無職夫婦世帯における1カ月の平均実収入は25万4395円で、その大部分である22万8614円(約89.9%)を公的年金などの社会保障給付が占めています。

これに対し、支出面では消費支出が26万3979円となっており、さらに税金や社会保険料といった非消費支出が3万2850円かかっています。

その結果、可処分所得(手取り収入)は22万1544円となり、月あたりの収支は約4万2434円の不足が生じている状況です。

このように、年金を主な収入源としている世帯であっても、収入と支出のバランスが崩れるケースは見られます。

とくに、食費や交通・通信費、教養娯楽費といった日常的な支出の割合が大きく、一定の生活水準を維持するには継続的な支出が避けられないことがうかがえます。

こうした状況を踏まえると、老後の生活を安定させるためには、年金収入に加えて貯蓄なども視野に入れた備えが求められるといえるでしょう。