3. 老後の貯金、どう運用する?リスクを抑えながら資産を守る3つの方法

「老後の貯金をそのまま銀行に置いておいても大丈夫?」という疑問を持つ方がいるかもしれません。

低金利が続く現代では、預けているだけでは物価上昇に資産が追いつかないリスクがあります。とはいえ、老後の大切なお金を、大きなリスクにさらすわけにもいきません。ここでは、シニア世代に適した「守りながら増やす」運用の考え方を紹介します。

3.1 シニア世代の運用は「増やす」より「減らさない」が大原則

若い頃の資産運用は多少のリスクを取っても時間で挽回できますが、老後は違います。大きく損をしてしまうと、取り戻す時間も収入も限定的です。

老後の運用で大切なのは、生活費に必要なお金と、運用に回せるお金を明確に分けることです。「当面10年は使わない余裕資金だけを運用する」という鉄則を守れば、相場の下落にも慌てずに済みます。

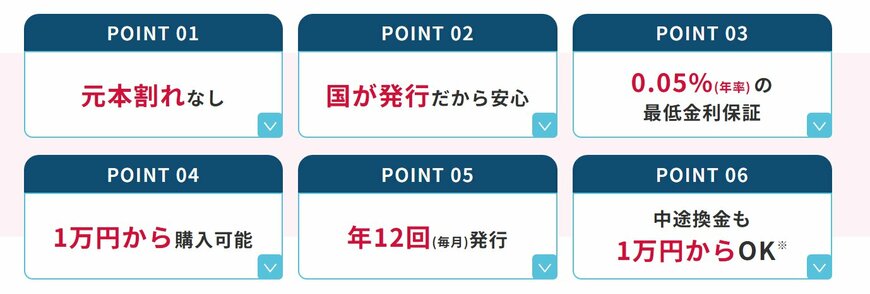

3.2 元本保証で安心「個人向け国債」

まず検討したいのが、元本が守られる安全資産です。個人向け国債は国が発行する債券で、最低1万円から購入できます。発行から1年経過後は中途換金が可能で、ある程度の流動性もあります。

中でも、個人向け国債(変動10年)は適用利率が半年ごとに見直され、昨今のような金利上昇局面において有利な商品です。

安全性を重視しながら、預貯金以外の選択肢も検討したい方にとって、有力な運用先のひとつです。

3.3 分散投資で物価上昇に備える「投資信託(バランス型)」

余裕資金の一部は、投資信託での運用も選択肢です。特に、国内外の株式・債券に自動で分散投資してくれるバランス型投資信託は、一つ買うだけでリスクを分散できるため、初心者にも扱いやすい商品です。

NISAのを活用すれば、運用益が非課税になるメリットもあります。一度に大きな額を投じるのではなく、余裕資金の範囲で少額から始めるのが老後運用の鉄則です。