2026年度がスタートし、4月分の年金から国民年金は前年度比1.9%、厚生年金は2.0%の増額改定が適用されました。

しかし、物価の上昇率は3.2%に達しており、年金の増額分だけでは追いつかず、実質的には目減りしているのが現状です。

さらに、帝国データバンクの「『食品主要195社』価格改定動向調査 ― 2026年4月」によれば、この4月だけで2798品目の飲食料品が値上げされる見込みです。

これは2025年10月以来の値上げラッシュとなり、2026年に入ってからは初めて2000品目を超えました。

年金収入が主な生活基盤となるシニア世代にとって、続く物価高は家計への大きな不安材料となります。

将来を見据えた資金計画の重要性は、ますます高まっているといえるでしょう。

本記事では、70歳代の貯蓄額や生活費のリアルな実態を公的なデータをもとに詳しく解説します。

あわせて、着実に老後資金を準備するために知っておきたい、貯蓄が上手な人とそうでない人の習慣の違いについても掘り下げていきます。

1. 70歳代の平均貯蓄額はいくら?世帯別の「中央値」を一覧で比較

はじめに、70歳代の貯蓄事情について、金融経済教育推進機構が公表している「2025年家計の金融行動に関する世論調査」のデータをもとに、世帯構成別に確認していきましょう。

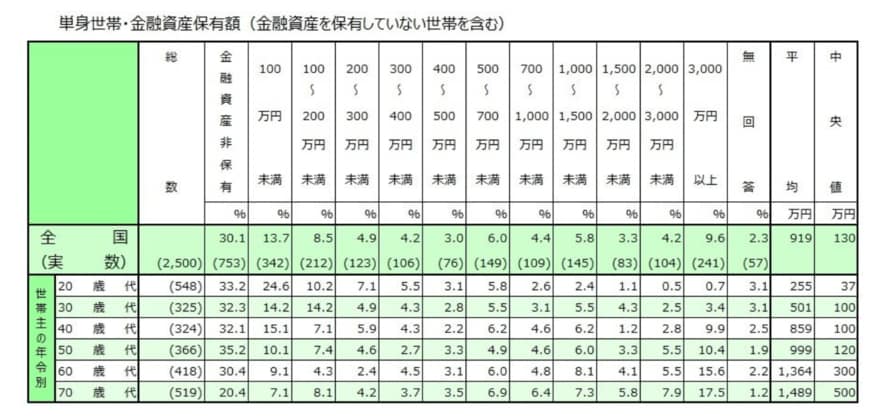

1.1 70歳代・おひとりさま世帯(単身)の平均貯蓄額と中央値

1.2 単身世帯の貯蓄分布:資産ゼロから3000万円以上まで

- 金融資産保有世帯の平均:1489万円

- より実態に近い中央値:500万円

- 金融資産を保有していない世帯:20.4%

- 3000万円以上を保有する世帯:17.5%

70歳代単身世帯の平均貯蓄額は1489万円ですが、一部の富裕層が平均値を引き上げている可能性があり、より実態に近いとされる中央値は500万円となっています。

詳細を見ると、金融資産を全く保有していない世帯が約2割(20.4%)にのぼる一方で、3000万円以上の資産を持つ世帯も17.5%存在します。

このデータから、同じ70歳代の単身世帯であっても、保有する貯蓄額には大きな個人差があることがわかります。