5. 【75歳以上 後期高齢シニア夫婦】貯蓄は安心材料といえるのか?貯蓄額をグラフで見てみる

年金収入だけでは不足する生活費を補う役割を担うのが、これまでに蓄えてきた貯蓄です。総務省「家計調査 家計収支編 2024年〔二人以上の世帯〕」(第3-2表)をもとに、その実態を確認していきましょう。

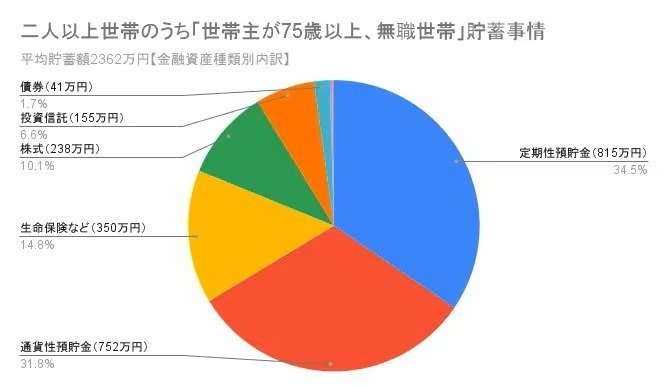

ここでは、75歳以上の後期高齢シニア世帯がどの程度の資産を保有しているのかを見ていきます。対象世帯の平均世帯主年齢は80.6歳です。

貯蓄:2362万円

金融機関:2357万円

- 通貨性預貯金:752万円(31.8%)

- 定期性預貯金:815万円(34.5%)

- 生命保険など:350万円

- 有価証券:440万円(18.4%)

- 貸付信託・金銭信託:6万円

- 株式:238万円

- 債券:41万円

- 投資信託:155万円

金融機関外:5万円

負債:23万円

5.1 資産寿命を延ばすために

資産構成を見ると、預貯金が全体の約66%を占める一方で、株式や投資信託などの有価証券は2割弱にとどまっています。

元本の安定性を重視した配分である一方、老後が長期化するほど新たな課題も見えてきます。

物価が上昇する局面では、預貯金は額面上は減らなくても、実質的な購買力は徐々に低下していきます。

そのため、老後資金を考える際には、「貯蓄額」だけでなく「資産寿命をどう延ばすか」という視点が欠かせません。

リスクを抑えつつ資産を分散する工夫や、自宅を活用したリバースモーゲージなども含め、資産全体でインフレに備える考え方が、老後の安定につながります。