1. 75歳以上の夫婦世帯、生活費の平均はいくら?後期高齢者の家計収支を解説

はじめに、総務省が公表している「家計調査 家計収支編(2025年)」のデータに基づき、75歳以上の無職・二人以上世帯、つまり後期高齢者の夫婦世帯における家計の状況を確認していきましょう。

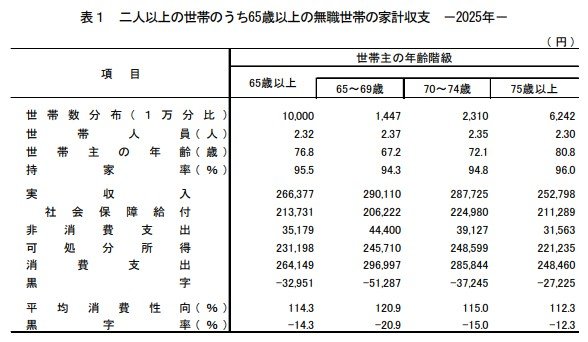

この調査対象となる世帯では、世帯主の平均年齢が80.8歳で、持ち家を所有する世帯の割合は96.0%と、きわめて高い水準にあることがわかります。

1.1 後期高齢者(無職世帯)のリアルな月間収支:収入と支出の内訳

実収入: 25万2798円

- うち社会保障給付(主に公的年金給付): 21万1289円

実支出:28万23円

- 消費支出: 24万8460円

- 食料: 8万33円

- 住居: 1万6257円

- 光熱・水道: 2万4312円

- 家具・家事用品:1万547円

- 被服及び履物: 5142円

- 保健医療: 1万7,213円

- 交通・通信: 2万6,294円

- 教育:142円

- 教養娯楽: 2万2322円

- その他の消費支出: 4万6198円

- 非消費支出: 3万1563円

- うち直接税: 1万1663円

- うち勤労所得税:519円

- うち個人住民税:3206円

- うち他の税:7938円

- うち社会保険料:1万9894円

- うち公的年金保険料:1966円

- うち健康保険料: 1万494円

- うち介護保険料: 7352円

- うち他の社会保険料:83円

- うち直接税: 1万1663円

毎月の家計収支

- 実収入:25万2798円

- 実支出:28万23円

- 家計収支:▲2万7225円(赤字)

- 黒字率:▲12.3%

- 平均消費性向(※1)112.3%

- エンゲル係数(※2):32.2%

家計調査の結果を見ると、75歳以上の後期高齢シニア夫婦の家計は、平均すると毎月およそ2万7000円の赤字となっています。

つまり、年金収入だけでは生活費を賄いきれず、貯蓄を取り崩して生活している実態が明らかです。

赤字は小さく見えても長期化すれば資産減少に直結するため、補填方法が重要になります。

また、平均消費性向とエンゲル係数は、家計の余裕度や支出の硬直性を読み取る指標として重要です。

- ※1 平均消費性向(可処分所得に対する消費支出の割合)

- ※2 エンゲル係数(消費支出に占める食料費の割合)

1.2 後期高齢者世帯の家計支出、2つの大きな特徴とは

特徴1:持ち家率が高く、住居費の負担は軽微

後期高齢者の夫婦世帯では、持ち家率が95.4%と非常に高く、住宅ローンを返済中の世帯はわずか1.6%です。

多くの世帯が住宅購入に伴う大きな支払いを終えているため、家賃やローン返済といった住居関連の費用はほとんど発生していません。

この点は現役世代の家計と大きく異なる部分であり、住居費の負担が軽いことが家計を支える一因となっています。

一方で、他の支出が増加した際に、その増加分を住居費で調整することが難しいという側面も持ち合わせています。

特徴2:データには含まれない「介護費用」という潜在的支出

総務省「家計調査 家計収支編(2025年)」で示される支出は、あくまでも日常生活を前提としたものです。そのため、介護サービスの利用料や介護用品の購入費など、介護に関連する費用は基本的に含まれていません。

将来、介護が必要になった場合、支出は一時的、あるいは継続的に増加する可能性があります。その結果、現在の赤字幅がさらに拡大し、貯蓄を取り崩すペースが加速することも考えられます。

1.3 理想と現実のギャップ:「最低限の生活」と「ゆとりのある暮らし」の費用差

生命保険文化センターが公表した「2025(令和7)年度 生活保障に関する調査(速報版)」では、夫婦2人世帯が老後生活を送る上での費用について、以下の目安が示されています。

- 最低限の日常生活費:月平均23万9000円

- ゆとりある老後生活費:月平均39万1000円

これに対し、実際の後期高齢者夫婦の収入は月額25万円程度であり、最低限の生活費をわずかに上回る水準です。

もし、ゆとりのある生活を送ることを想定すると、収入との差は毎月約13万円にもなります。

この差をどう認識し、どのレベルで生活を設計するかが、老後の満足度や安心感を大きく左右します。

そこで次に重要になるのが、リタイア後の生活を支える「年金」と「貯蓄」の関係性です。詳しく見ていきましょう。