2. 老後の年金はどうやって増やす?

半数以上が月額15万円以上の年金を受給できないことが分かりましたが、老後の年金はどのように増やせば良いのでしょうか。

ここでは、老後の年金額を増やす方法を3つご紹介します。

2.1 付加年金・国民年金基金を利用する

国民年金の第1号被保険者は、付加年金・国民年金基金の活用によって受給額を増やすことができます。

付加年金は、国民年金保険料に月額400円の付加保険料を上乗せすることで、老齢年金に付加年金が上乗せされる制度です。

付加年金額は「200円×付加保険料納付月数」で決まるため、2年間受給するだけで元を取ることができます。

国民年金基金は、月額6万8000円を上限とした掛金の拠出によって、老後の年金額を増やせる制度です。

掛金が全額控除になり、老後に受け取る年金も公的年金等控除の対象となります。

税制面で優遇を受けながら老後の年金受給額を増やせることが特徴です。

2つの制度を併用することはできませんが、いずれも老後の年金額を増やせる効果的な手段です。

ご自身の状況に合わせて、付加年金・国民年金基金を選択しましょう。

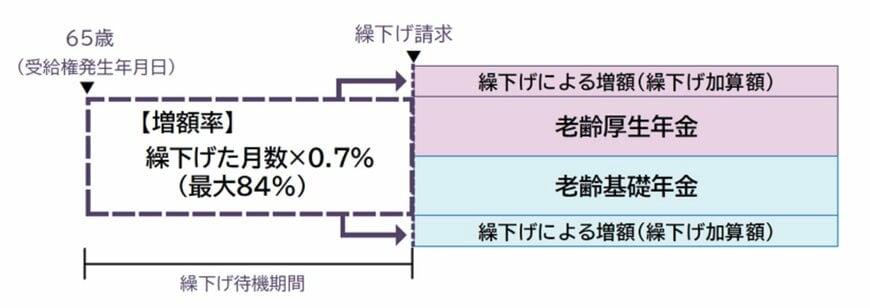

2.2 受給開始時期を繰り下げる

原則65歳からの受給となる老齢年金ですが、手続きを行えば66歳以降75歳までの間に繰り下げて受給することも可能です。

受給開始時期を繰り下げた期間に応じて年金額が増額され、その増額率は一生涯続きます。

繰下げ受給による増額率は「0.7%×65歳に達した月から繰下げ申出月の前月までの月数」です。

仮に5年繰り下げて70歳から受給を始める場合、42.0%の増額になります。

近年は再雇用・再就職で働くシニアも多く、65歳で年金を受給しなくても生活できるケースは少なくありません。

受給開始の時期を繰り下げ、年金額を増やすというのもひとつの手と言えるでしょう。

2.3 厚生年金の加入期間を延ばす

厚生年金保険に加入しているのであれば、長く働いて加入期間を延ばすことも年金額を増やす手段として有効です。

なぜなら、厚生年金額は「厚生年金の加入期間」と「加入期間中の報酬」という2つの要素で決まるからです。

例えば、再雇用・再就職などで定年後も働き続けると、厚生年金への加入期間が延びて受給額を増やすことができます。

先ほどご紹介した繰下げ受給もしやすくなり、一石二鳥です。

ご自身の体力や家族の意見を踏まえ、定年後の再雇用・再就職を検討してみると良いでしょう。