3. 貯蓄2000万円を達成する期間は?利回り別シミュレーションで確認

60歳代や70歳代の平均的な貯蓄額に近い2000万円という目標を達成するには、どの程度の期間が必要になるのでしょうか。

この章では、想定する利回り別に、貯蓄2000万円に到達するまでにかかる年数をシミュレーションしてみます。

今回は金融庁の「つみたてシミュレーター」を使い、毎月5万円を積み立て投資した場合で計算しました。

- 想定利回り0%の場合:33年4カ月

- 想定利回り1%の場合:28年10カ月

- 想定利回り2%の場合:25年7カ月

- 想定利回り3%の場合:23年2カ月

- 想定利回り4%の場合:21年3カ月

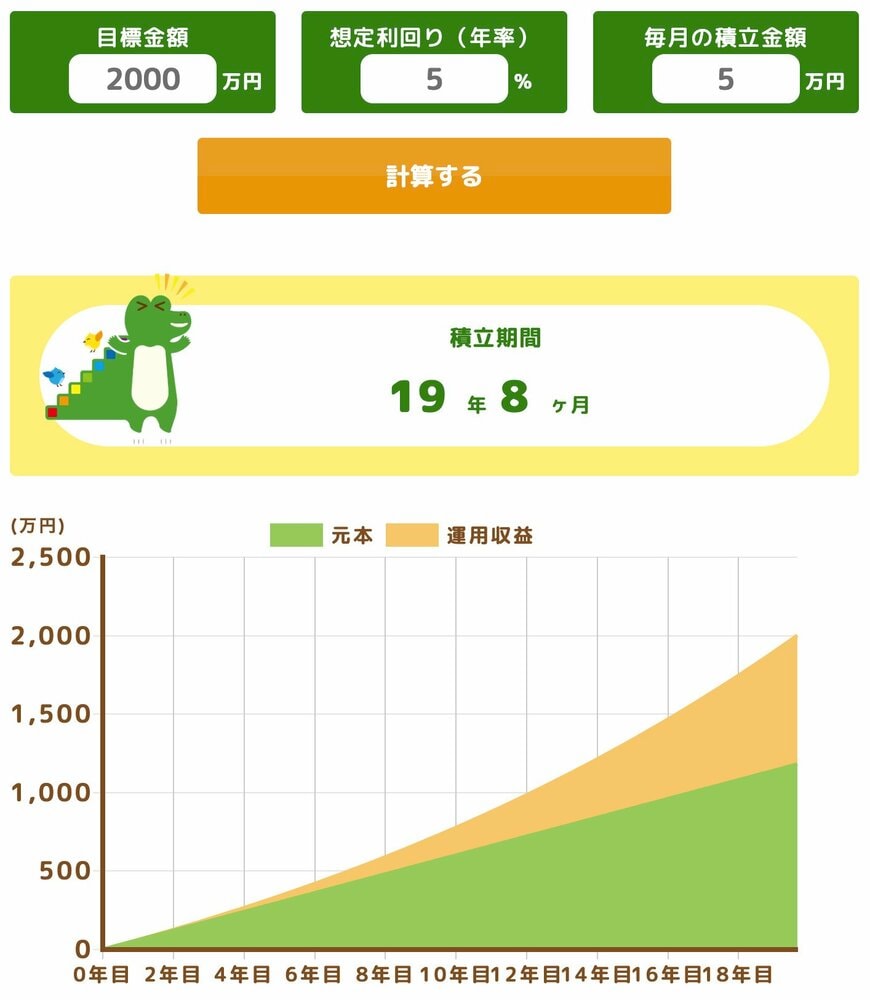

- 想定利回り5%の場合:19年8カ月

例えば、年率5%の利回りで運用できたと仮定すると、40歳から積立を開始した場合でも、60歳になる前に2000万円の目標を達成できる可能性があることがわかります。

もし想定利回りが5%を超えたり、毎月の積立額を5万円より多くしたりすれば、目標達成までの期間はさらに短縮されると考えられます。

その一方で、資産運用には元本割れのリスクがつきものです。

目標利回りを高く設定したり、積立額を増やしたりするほど、リスクも大きくなる傾向があるため、運用をはじめるかどうかは慎重に判断することが求められます。

ただ貯蓄を増やしたいという動機だけで安易にはじめると、かえって資産を失ってしまう結果にもなりかねません。

資産運用は貯蓄を増やす有効な手段の一つですが、まずは伴うリスクを十分に理解することが何よりも大切です。

この機会に、ご自身の老後資金について具体的なシミュレーションをしてみてはいかがでしょうか。

4. まとめ

老後の生活が始まると、主な収入が公的年金のみになる方も少なくありません。そのため、計画的な家計管理が非常に重要になります。

多くの場合、現役時代と比べて収入は減少する傾向にあるため、それに合わせて生活水準を見直すことも必要になるでしょう。

これからの長い老後を安心して過ごすためにも、日々の収支をしっかりと管理することが大切です。

とはいえ、公的年金だけでゆとりのある生活を送るのは簡単ではないかもしれません。現役で働いているうちから、計画的に資金を準備しておくことが求められます。

理想とするセカンドライフを実現するために、できるだけ早い段階から準備をはじめてみてはいかがでしょうか。

※当記事は再編集記事です。

参考資料

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」

- 総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 金融庁「つみたてシミュレーター」

- NRI 社会情報システム株式会社「現役時代の過ごし方で差が付く老後の生活満足度」

- LIMO【60歳代と70歳代】「平均貯蓄額・中央値」はいくら?《利回り別でシミュレーション》「貯蓄2000万円」達成するには何年かかる?

川勝 隆登