住民税非課税世帯にはさまざまな給付金や手当金が受け取れる制度がありますが、「住民税非課税世帯ではないから給付金は関係ない」と諦めている方もいるのではないでしょうか。

実は、課税世帯でも申請すれば受け取れる給付金・手当金などは存在します。

特に出産や育児、ひとり親世帯、減収に直面したときなどに、家計の負担を軽減できる支援制度があります。

本記事では、申請すれば受け取れる住民税課税世帯への給付金や手当金を9つ厳選して解説します。

1. 出産前後に受け取れる給付金・手当金5選

出産は新しい命の誕生で喜ばしいライフイベントである一方、高額な費用や一時的な収入減少の不安も伴うことが多いです。

しかし、住民税課税世帯であっても、申請することで受け取れる給付金・支援金があり、家計への負担を軽減できます。

出産前後に忘れずに申請したい給付金・手当金を5つ紹介します。

1.1 出産育児一時金

出産育児一時金は、公的医療保険の被保険者・被扶養者が出産したとき、子ども1人につき原則として50万円が支給される制度です。

支給対象となるのは、以下の要件をいずれも満たす方です。

- 出産した時点で公的医療保険に加入している

- 妊娠4ヵ月(85日)以上での出産である

申請期限は出産日の翌日から2年以内です。

自動的に振り込まれるものではなく、自分から申請手続きをする必要があります。

なお、出産育児一時金の「直接支払制度」を利用すると、医療機関に直接費用が支払われます。

そのため、本人が窓口で支払う金額は、費用の総額から一時金の支給額を差し引いた残りの額となり、一度立て替え払いをする必要がないのがメリットです。

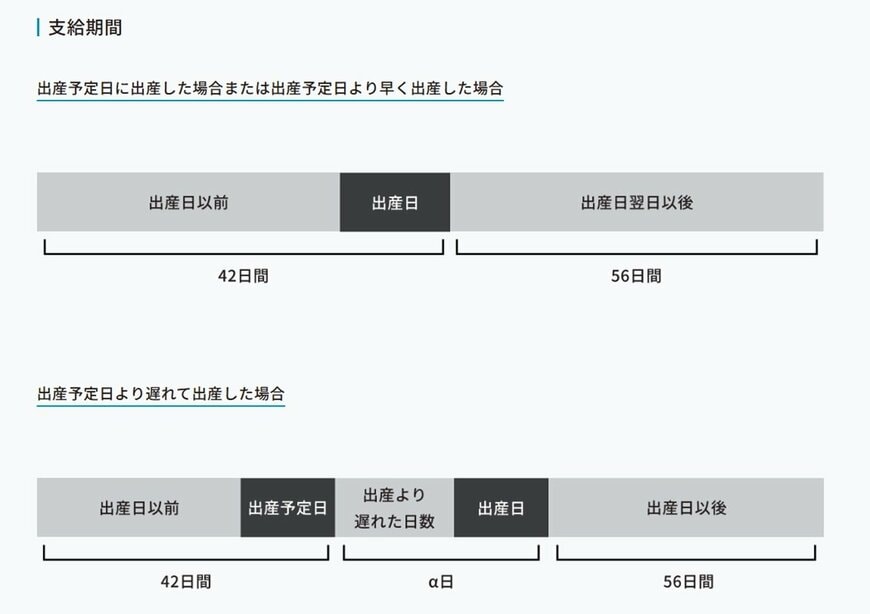

1.2 出産手当金

出産手当金は、被保険者が出産のため会社を休んでいる間、勤務先から給与が支払われなかった場合に支給される手当金です。

手当金の支給対象となるのは、出産日の42日前(多胎妊娠の場合98日)から出産の翌日以後56日目までの間で、会社を休んだ期間です。なお、出産が予定日より遅れた場合、遅れた期間についても支給されます。

支給額は、以下の計算式で求めた金額です。

「支給開始日以前12ヵ月間の各標準報酬月額を平均した額(※)」÷30日×2/3

※支給開始日:一番最初に出産手当金が支給された日

1日あたりの支給額は、平均標準日額の約3分の2の金額が目安となります。