2026年3月27日現在、緊迫する中東情勢を受け、金融市場では不透明感が強まっています。一時は「有事の金」として買われた局面もありましたが、現在はより流動性の高い米ドル(現金)を優先する「キャッシュ化」の動きから、金価格も変動の激しい展開となっています。

オルカンやS&P500を中心に運用する投資家にとって、金までもが売られる現在の状況をどう捉えるべきでしょうか。

過去のリーマンショックやコロナショック時を振り返ると、パニック局面ではまず現金が求められ、金も一時的に換金売りに押される傾向が見られました。その後、市場が落ち着きを取り戻し、通貨価値や長期的な不安定リスクが意識され始めると、再び金に資金が戻るというサイクルを繰り返してきた歴史があります。

こうした「キャッシュ化による価格調整」を、長期的な資産形成における「ポートフォリオの分散を検討する一つの局面」と捉える見方もあります。

本記事では、現物管理の手間を抑え、機動的な運用が可能な「投資信託」による金保有の仕組みについて解説します。新NISAの成長投資枠の対象でもある「三菱UFJ 純金ファンド」の実績を例に、リスク分散としての金投資の考え方を整理していきましょう。

1. 「金」を現物ではなく「投資信託」で保有する3つのメリット

「金」への投資といえば、かつては金貨やインゴットを直接購入するのが一般的でした。しかし、現代の効率的な資産運用において、投資信託を通じた金保有には現物にはない明確な利点があります。

主なメリットを3つの視点から整理します。

1.1 メリット1:「少額・定額」でのアプローチが可能

現物で金を購入する場合、数万円から数十万円単位のまとまった資金が必要になることが一般的です。一方、投資信託であれば、ネット証券等を通じて100円単位からの極少額投資が可能です。また、新NISAの成長投資枠を活用することで、本来かかるはずの税金(約20%)を抑えながら、効率的に資産形成のパーツとして組み込めます。

1.2 メリット2:保管のストレスとコストをゼロに

金の現物保有には、常に「盗難」の不安がつきまといます。自宅に金庫を設置したり、銀行の貸金庫を契約したりすれば、相応の手間や維持費(保管料)が発生します。

その点、投資信託は電子データとして管理されるため、物理的な紛失リスクは存在しません。保有期間中に支払う信託報酬も、セキュリティや保険にかけるコストと考えれば、十分に合理的な水準に抑えられています。

1.3 メリット3:高い流動性と運用のアウトソーシング

いざ現金が必要になった際、現物の金は買取店へ持ち込む手間や、売買価格の差(スプレッド)を気にする必要があります。投資信託なら、オンライン完結で迅速に換金手続きが行えるため、ポートフォリオのリバランスも容易です。

また、複雑な金市場の動きを追い、正確に指数へ連動させる運用はプロが担います。投資家は分析に時間を奪われることなく、市場の果実を自らの資産に取り入れることができます。

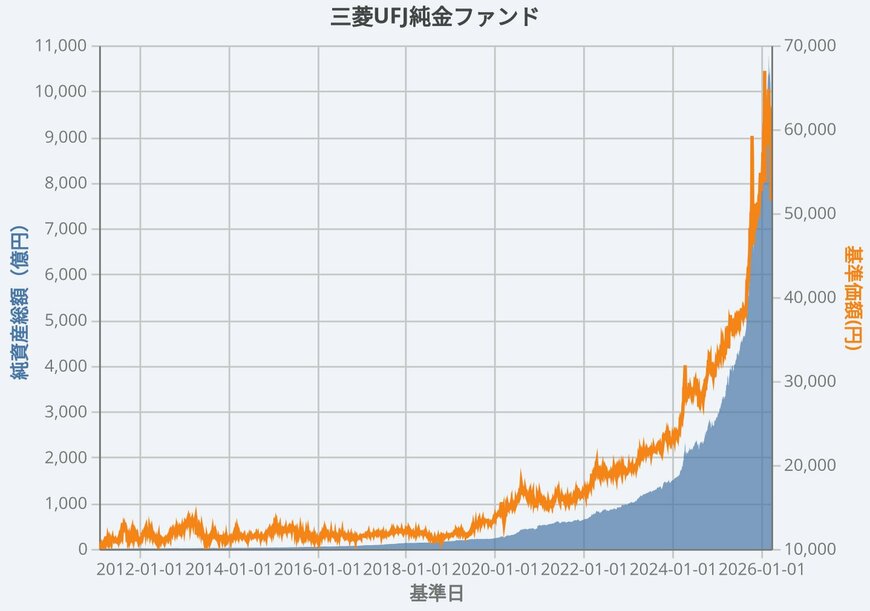

1.4 国内金ファンドの代表格「三菱UFJ 純金ファンド」を紐解く

金に投資する投資信託の代表格として、多くの投資家から選ばれているのが「三菱UFJ 純金ファンド(愛称:ファインゴールド)」です。

このファンドは、国内の金価格に連動する成果を目指す設計となっており、いわば「デジタル化された純金」そのもの。近年の金相場の高騰を背景に、従来の「守りの資産」という枠組みを超え、資産全体の下支えとして力強いパフォーマンスを発揮しています。

2026年3月25日時点の騰落率(分配金再投資)は、以下のようになっています。

- 1ヵ月:▲11.59%

- 3ヵ月:+0.55%

- 6ヵ月:+23.55%

- 1年:+56.61%

- 3年:+169.34%

- 5年:+258.42%

- 設定来:+451.04%