「退職金や預貯金でまとまった1000万円があるけれど、一気に投資すべきか、毎月コツコツ積み立てるべきか迷っている」という方もいらっしゃるのではないでしょうか。

50歳代の資産運用は、20歳代のように「30年間そのままにしておけば大丈夫」といった楽観的な見通しだけでは進められません。しかし、インフレによって現金の価値が実質的に減少していく中で、何もしないことのリスクも大きくなっています。

この記事では、「一括投資」と「積立投資」について、投資開始後に市場が「右肩上がり」で成長した場合と、「右肩下がり」で下落した場合の両方のシナリオでシミュレーションを行います。その結果をもとに、50歳代がとるべき現実的な最適解を探っていきましょう。

1. 1000万円を15年運用シミュレーション【一括 vs 積立】結果の差は?

ここでは、手元にある1000万円を元手に、65歳になるまでの15年間で資産運用を行うと仮定して考えてみましょう。

1.1 ケース1:順調な右肩上がり(年利+5%)で推移した場合

新NISAなどを活用して全世界株式や米国株のインデックスファンドに投資し、市場が順調に成長した場合を想定します。

一括投資

- 最終資産額:およそ2079万円

- 運用収益:+1079万円

積立投資

- 最終資産額:およそ1470万円

- 運用収益:+470万円

理論上の期待値で比較すると、投資資金を早期にまとめて市場に投じる一括投資が非常に有利な結果となります。

これは、運用期間を最大限に確保することで、複利の効果を大きく享受できるためです。

1.2 ケース2:厳しい右肩下がり(年利▲5%)が続いた場合

反対に、投資を開始した直後から不況に見舞われ、15年間にわたって市場が回復することなく下落し続けた場合はどうなるでしょうか。

投資スタート後「右肩下がり」だった場合のシミュレーション2/3

試算結果をもとにLIMO編集部作成

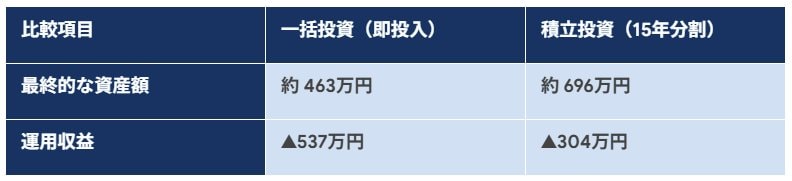

一括投資

- 最終資産額:およそ463万円

- 運用収益:▲537万円

積立投資

- 最終資産額:およそ696万円

- 運用収益:▲304万円

下落が続く相場では、積立投資のほうが損失額を約230万円少なく抑えられるという結果になりました。

その理由は主に2つあります。

- 積立投資では、まだ投資されていない現金が預金口座で安全に確保されているため

- 価格が下落するほど、同じ金額でより多くの口数を購入できる(ドルコスト平均法)ため

このように、最悪のシナリオを想定すると、一括投資に比べて積立投資のほうが損失を小さく抑えられることがわかります。