2. 【金利比較】新窓販国債・個人向け国債・定期預金、満期別に徹底検証

国債と聞くと「個人向け国債」を思い浮かべる方が多いかもしれません。

ここでは2026年3月時点の金利をもとに、新窓販国債、個人向け国債、そしてメガバンクの定期預金を、満期までの期間ごとに比較検討してみましょう。

3月「新窓販国債・個人向け国債・定期預金」の金利比較2/2

出所:財務省「現在募集中の個人向け国債・新窓販国債」・三菱UFJ銀行「円預金金利」・三井住友銀行「円預金金利」・みずほ銀行「円預金金利」をもとにLIMO編集部作成

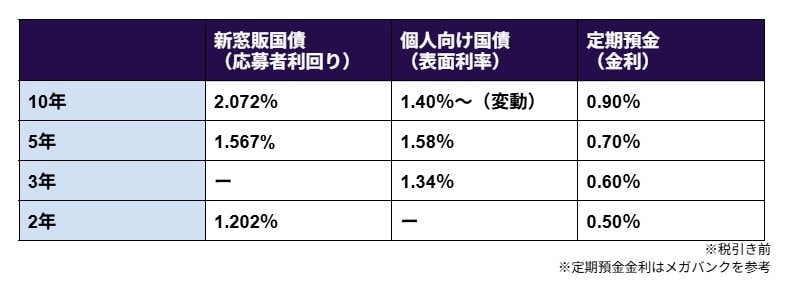

2.1 【10年満期】での金利比較

- 新窓販国債(応募者利回り):2.072%

- 個人向け国債(変動10・表面利率):1.40%~(金利は半年ごとに見直されます)

- メガバンクの定期預金:0.90%

2.2 【5年満期】での金利比較

- 新窓販国債(応募者利回り):1.567%

- 個人向け国債(固定5・表面利率):1.58%

- メガバンクの定期預金:0.70%

2.3 【3年満期】での金利比較

- 新窓販国債(応募者利回り):設定なし

- 個人向け国債(固定3・表面利率):1.34%

- メガバンクの定期預金:0.60%

2.4 【2年満期】での金利比較

- 新窓販国債(応募者利回り):1.202%

- 個人向け国債(表面利率):設定なし

- メガバンクの定期預金:0.50%

※表示されている金利は、すべて税引き前のものです。

※定期預金の金利は、メガバンクの数値を参考に記載しています。

- 10年満期では新窓販国債が有利:個人向け国債の1.40%~に対し、0.6ポイント以上の差があります。10年間は動かす予定のない資金であれば、新窓販国債の固定金利で高い利回りを確保するメリットは大きいといえるでしょう。

- 5年満期では個人向け国債がわずかに優勢:5年満期で比較すると、個人向け国債が1.58%とわずかに高く、魅力的な選択肢です。

- 金利タイプで選ぶ視点も重要:個人向け国債の10年満期タイプは、半年ごとに金利が変動します。将来的に金利がさらに大きく上昇すると考えるなら個人向け国債、現在の高い金利水準を固定したい場合は新窓販国債、というように戦略的に選ぶことができます。