4. 年収が高いほど「貯蓄ゼロ」は減少、「中央値」は上昇する傾向に

年代別のデータに加えて見ておきたいのが、年収別の金融資産保有額です。

J-FLECの調査をもとにすると、年間収入が高くなるにつれて「金融資産を保有していない世帯」の割合は下がり、中央値は大きく上昇する傾向がみられます。

つまり、収入水準の差が、そのまま貯蓄余力や資産形成の進み方の差として表れやすい構図です。

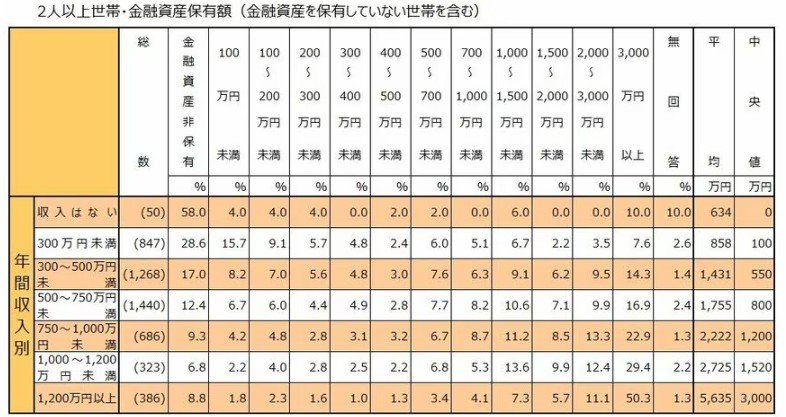

《年間収入別》2人以上世帯・金融資産保有額(金融資産を保有していない世帯を含む)3/3

出所:J-FLEC(金融経済教育推進機構)「2025年家計の金融行動に関する世論調査」をもとにLIMO編集部作成

具体的には、二人以上世帯における「年収300万円未満の世帯」では、約28.6%が金融資産非保有、いわゆる「貯蓄ゼロ」の状態にあります。

中央値も100万円にとどまっており、十分な金融資産を積み上げるのが難しい世帯が少なくないことがうかがえます。

日々の生活費や住居費、教育費などの支出をまかなうだけで手いっぱいになり、貯蓄や資産運用に回す余力を確保しにくい世帯も多いのでしょう。

一方、年収1200万円以上の世帯では、貯蓄ゼロの割合は8.8%まで低下し、中央値は3000万円に達しています。

年収300万円未満の世帯と比べると、非保有世帯の割合は大きく下がり、中央値は30倍にまで広がっています。

収入が高い世帯ほど、毎月の家計から貯蓄や投資に回せる金額を確保しやすく、長い時間をかけて資産を積み上げやすいことが読み取れます。

さらに、年収1000万円を超える層では、「3000万円以上」の金融資産を持つ世帯が約3割から5割を占めています。

ここまでくると、単に貯蓄額が多いというだけでなく、余剰資金を継続的に積み立てたり、株式や投資信託などを活用して資産を増やしたりしやすい層が厚くなっていると考えられます。

収入の多さが、資産形成のスタート地点だけでなく、その後の加速度にも影響している実態が浮かび上がります。

もっとも、年収が高ければ必ず貯まるというわけではありません。

高収入でも支出水準が高ければ、手元に残るお金は思うほど増えないこともあります。

ただ、全体として見れば、年収が高い世帯ほど金融資産非保有の割合が低く、中央値も高い傾向は明確です。

5. まとめ

金融資産の状況を見ると、年代が上がるにつれて平均額は増える傾向がありますが、実態を知るうえでは中央値もあわせて確認することが大切です。

平均値と中央値の差が大きいほど、一部の高額資産保有層が全体を押し上げている可能性が高く、「みんながその水準に達しているわけではない」ことが見えてきます。

実際、二人以上世帯でも単身世帯でも、1000万円超の資産保有が当たり前とはいえず、とくに単身世帯では中央値が低く、資産形成の進み方に大きな差があることがうかがえます。

また、年収別のデータからは、収入が高いほど貯蓄ゼロの割合が下がり、中央値が上がる傾向も確認できます。

金融資産の水準を考える際は、平均額だけに目を向けるのではなく、自分の収入や家族構成に照らして現実的に把握しましょう。

参考資料

加藤 聖人