「みんな貯蓄はいくらくらい持っているのだろうか」と気になる人もいるでしょう。

老後資金への不安が高まるなか、金融資産の平均額や中央値に注目する場面も増えています。

J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査 2025年」を見ると、二人以上世帯でも単身世帯でも、年代が上がるにつれて金融資産保有額は増える傾向があります。

ただし、平均値だけを見てしまうと、実態を見誤るおそれがあります。そこで注目したいのが「中央値」です。

平均値と中央値をあわせて見ることで、貯蓄額の水準だけでなく、世帯間の格差も見えやすくなります。

本記事では、世帯類型や年代ごとのデータをもとに、「1000万円保有」がどの程度の広がりを持つのかを読み解いていきます。

1. 【二人以上世帯】金融資産保有額の平均と中央値

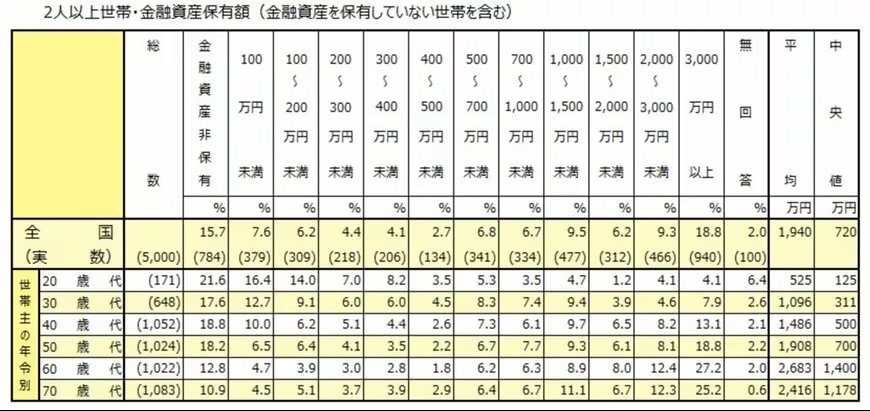

まずは、J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2025年」から、二人以上世帯の金融資産保有額を見ていきましょう。

※この調査における金融資産とは、預貯金に加えて株式や投資信託、生命保険などを指します。ただし、日常的に決済で利用する普通預金口座の残高は対象外です。

※金融資産を保有していない世帯を含みます。

1.1 【平均値】

- 20歳代:525万円

- 30歳代:1096万円

- 40歳代:1486万円

- 50歳代:1908万円

- 60歳代:2683万円

- 70歳代:2416万円

1.2 【中央値】

- 20歳代:125万円

- 30歳代:311万円

- 40歳代:500万円

- 50歳代:700万円

- 60歳代:1400万円

- 70歳代:1178万円

平均値は20歳代の525万円から60歳代で2683万円へと、年代が上がるにつれて増加しています。

70歳代では2416万円となっており、60歳代をピークにやや減少しています。

中央値も同じように、20歳代の125万円から60歳代で1400万円へと増えています。

70歳代では1178万円となっており、平均値と同様に60歳代よりやや低下しています。

この流れから読み取れるのは、二人以上世帯では、現役期に収入を得ながら資産を積み上げ、60歳代で金融資産が最も厚くなりやすいということです。

子どもの独立や住宅ローン返済の進展などで支出が落ち着きやすくなることに加え、退職前後のまとまった収入や退職金が資産残高を押し上げている可能性もあるでしょう。

一方で、70歳代になると平均値・中央値ともに下がっています。

この背景には、老後に入ってから生活費や医療費などに備えて資産を取り崩す世帯が増えるためと考えられます。

貯める時期から使う時期へと移ることで、金融資産残高にも変化が表れているといえそうです。