4. 厚生年金と国民年金の平均受給額は月いくら?差はどれだけ違うのか

最後に国民年金と厚生年金でどれだけ違いがあるのか、厚生労働省年金局の「令和6年度 厚生年金保険・国民年金事業の概況」をもとに、公的年金(厚生年金・国民年金)の平均年金月額を見ていきます。

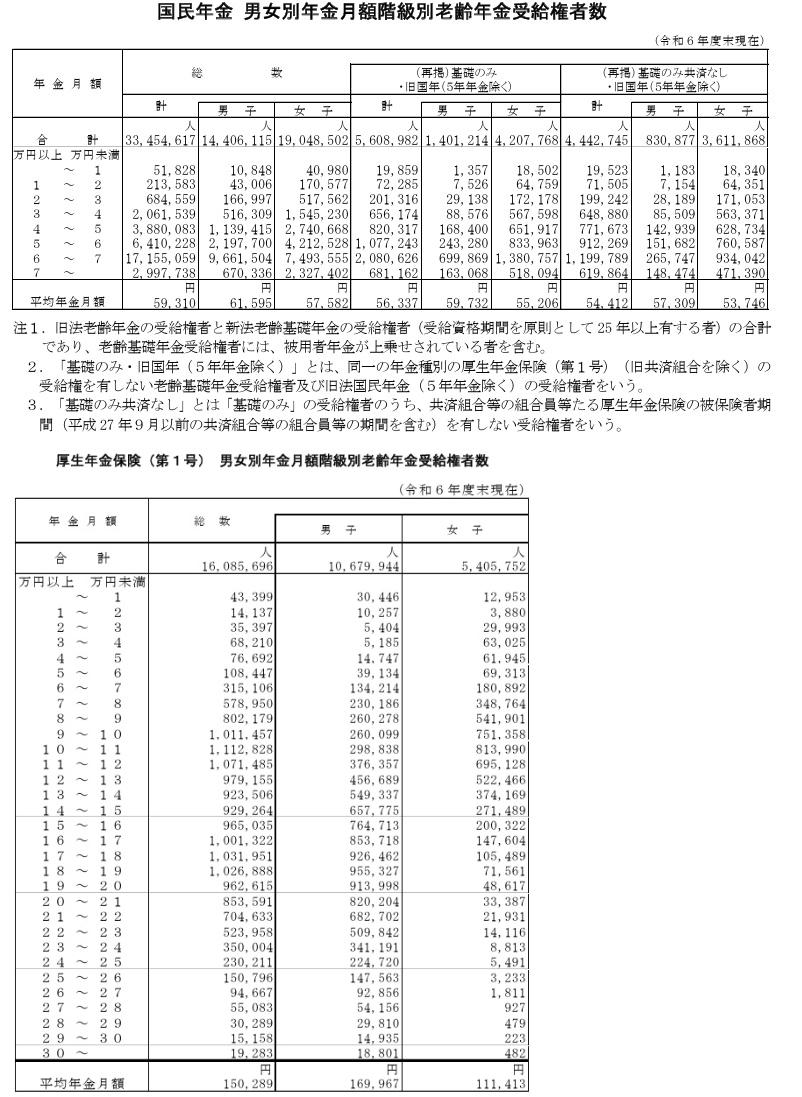

4.1 【一覧表】国民年金の平均年金月額

- 男女全体:5万9310円

- 男性:6万1595円

- 女性:5万7582円

4.2 【一覧表】厚生年金の平均年金月額

- 男女全体:15万289円

- 男性:16万9967円

- 女性:11万1413円

※国民年金部分を含む

平均だけで見ると国民年金と厚生年金の全体で約9万円の違いが見られます。しかし厚生年金の男女差を見てわかる通り、加入状況により差が大きく出ます。だからこそ「自身の年金見込み額」を現役時代から把握しておきましょう。

生活費が公的年金のみで足りない場合、私的年金や貯蓄などで早くから備えていくことが重要となります。

5. おひとりさまの老後のために今からできる備えとは

おひとりさまの場合、自分の年金と貯蓄を頼りに老後生活することになります。だからこそ早くから「情報収集」と「行動」をすることが大切です。

現役時代の早くから「ねんきん定期便」や「ねんきんネット」を必ずチェックし、ご自身の年金加入状況を正確に把握したうえで、実行可能な対策を検討しましょう。

例えば、国民年金のみの方は付加年金に加入したり、厚生年金にも加入できる働き方を選択したりと、公的年金の範囲内でもできることはあります。

とはいえ、多くの方にとって公的年金だけで老後資金をすべて賄うのは難しいのが実情でしょう。公的年金以外についても、幅広くお金の情報収集はしたいもの。

貯蓄に関しても、「どの金融商品で」「どのような方法で」「いくら」資産形成を進めるか、多様な選択肢が存在します。

中には元本割れのリスクを伴う金融商品もあります。まずはどのようなリスクがあるのかをきちんと理解し、ご自身が許容できる範囲内で投資商品や投資方法、投資金額などを考えてみるのも一つの手です。

新年度を迎えるこの時期に、ご自身の生活費、年金、貯蓄について、まずは現状を把握することから始めてみてはいかがでしょうか。

参考資料

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

- 金融経済教育推進機構「2025年家計の金融行動に関する世論調査」

- 厚生労働省「令和8年度の年金額改定についてお知らせします」

宮野 茉莉子