6. 【75歳以上 後期高齢シニア夫婦】長寿化による影響 見えにくいリスク

平均寿命の伸びは、暮らしの前提そのものを変えつつあります。長く生きられることは望ましい一方で、それに見合った長期的な生活設計が求められる時代になっています。

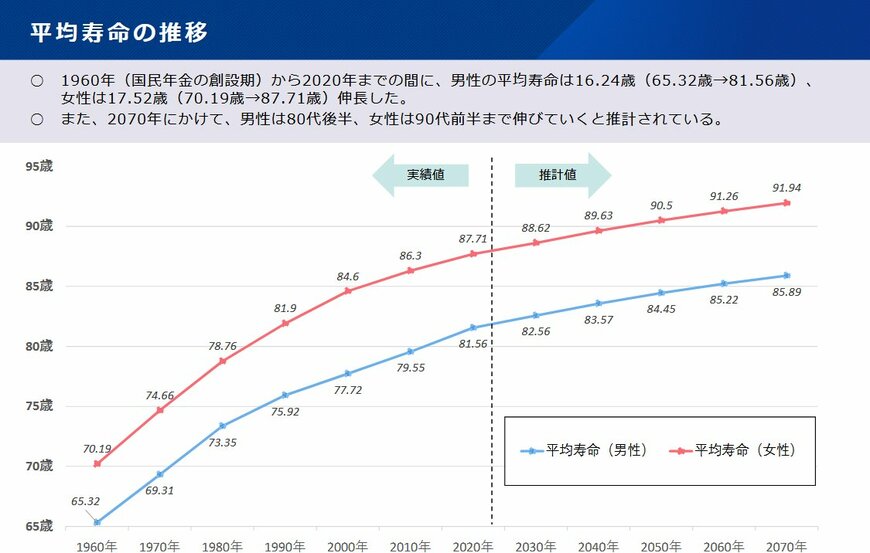

6.1 長生きするほど「生活費が必要な期間」は延びていく

医療の進歩や生活環境の改善により、日本人の平均寿命は年々伸びています。それに伴い、老後の生活期間も確実に長期化しています。

厚生労働省の将来推計では、今後も平均寿命は伸び、女性では90歳前後に達すると見込まれています。65歳で引退した場合、その後20年から30年近い生活資金が必要になる可能性もあります。

かつては20年程度と考えられていた老後期間が、現在では30年近くに及ぶケースも珍しくありません。それに伴い、必要となる生活費や医療費も増加していきます。

6.2 「長生き=安心」とは言い切れない現実

長く生きること自体は喜ばしいことですが、家計の観点から見ると、それは同時に支出が続く期間が延びることを意味します。

特に年金収入が大きく増えることは想定しにくい中で、支出だけが長期間にわたって発生し続ける構造は、家計にとって無視できないリスクとなります。

6.3 問われるのは「いくらあるか」ではなく「どれだけもつか」

こうした状況の中で重要になるのが、「資産寿命」という考え方です。

老後の安心は、単に貯蓄額の多さだけで決まるものではありません。現在の資産で、どれだけの期間、生活費や医療費を賄えるのかという視点が不可欠になります。

平均値を前提にした楽観的な見通しではなく、自分の家計条件に即した現実的なシミュレーションが欠かせません。