2026年度4月分から年金額は前年度比で国民年金が1.9%の引上げ、厚生年金が2.0%の引上げとなります。

2026年度分については物価上昇率が3.2%であるのに対し、名目手取り賃金変動率は2.1%でした。年金額改定のルールに基づき、この2.1%からマクロ経済スライドによる▲0.2%の調整が行われ、結果として国民年金は1.9%の引き上げにとどまりました。

物価上昇率との間には1.3ポイントの差があり、年金収入だけでは物価高騰に対応するのが難しい現実がうかがえます。

2026年3月10日に公表された総務省統計局の「家計調査報告家計収支編 2025年(令和7年)平均結果の概要」によれば、老後の月の生活費は夫婦世帯・単身世帯ともに赤字となっています。物価高の今、より貯蓄の重要性を感じる人も多いでしょう。

今回は60~70歳代シニアの貯蓄と生活費を詳しくみていきます。老後資金を貯めるための貯蓄について、貯蓄上手な人と貯蓄下手な人の3つの違いもみてみましょう。

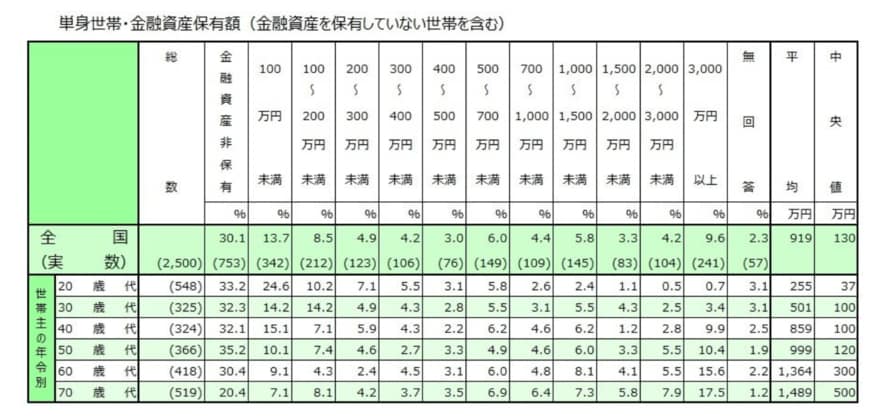

1. 【60歳代・70歳代シニアの貯蓄額】ひとり暮らしの「平均と中央値」はいくら?

はじめに、単身世帯の貯蓄額について、金融経済教育推進機構の「2025年家計の金融行動に関する世論調査」を参考に確認していきましょう。

1.1 60歳代・単身世帯の貯蓄事情

- 金融資産非保有:30.4%

- 100万円未満:9.1%

- 100~200万円未満:4.3%

- 200~300万円未満:2.4%

- 300~400万円未満:4.5%

- 400~500万円未満:3.1%

- 500~700万円未満:6.0%

- 700~1000万円未満:4.8%

- 1000~1500万円未満:8.1%

- 1500~2000万円未満:4.1%

- 2000~3000万円未満:5.5%

- 3000万円以上:15.6%

- 無回答:2.2%

- 平均:1364万円

- 中央値:300万円

1.2 70歳代・単身世帯の貯蓄事情

- 金融資産非保有:20.4%

- 100万円未満:7.1%

- 100~200万円未満:8.1%

- 200~300万円未満:4.2%

- 300~400万円未満:3.7%

- 400~500万円未満:3.5%

- 500~700万円未満:6.9%

- 700~1000万円未満:6.4%

- 1000~1500万円未満:7.3%

- 1500~2000万円未満:5.8%

- 2000~3000万円未満:7.9%

- 3000万円以上:17.5%

- 無回答:1.2%

- 平均:1489万円

- 中央値:500万円

平均額は1300万円から1400万円台ですが、より実態に近い中央値は300万円から500万円です。

金額ごとの割合で見ると、金融資産非保有、100~200万円未満、1000~1500万円未満、3000万円以上などが多くなっています。貯蓄の個人差が大きいことがわかるでしょう。