4. 【想定利回り別シミュレーション】月5万円を15年間積み立てた場合、元本900万円はどの程度増えるのか

ここからは、具体的な数値をもとにシミュレーションを行い、新NISAで運用した場合にどの程度の資産規模になるのかを見ていきます。

- 期間:50歳から65歳までの15年間

- 積立額:毎月5万円

- 年利:1~5%

4.1 【試算結果】「毎月5万円」×15年×想定利回り「年率1~5%」で資産はいくらになる?

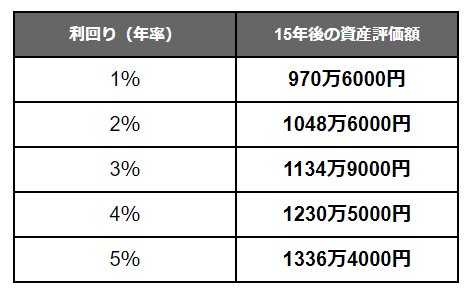

想定利回り:資産評価額※元本は900万円

- 年1%:970万6000円

- 年2%:1048万6000円

- 年3%:1134万9000円

- 年4%:1230万5000円

- 年5%:1336万4000円

元本900万円を年1〜2%で運用した場合、最終的な資産額はおおむね1000万円前後になると想定されます。

仮に年4%で運用できた場合は約1200万円、年5%であれば1300万円を超える水準となり、利回りによって結果に大きな差が生まれます。

もっとも、利回りはあらかじめ確定しているものではなく、投資には元本割れの可能性もあります。

リスクの許容範囲は人それぞれ異なるため、複数のシミュレーションを参考にしながら、自分に合った水準で運用計画を考えることが大切です。

5. まとめにかえて

J-FLECの調査が浮き彫りにしたように、現代は「投資をしているか否か」が将来の資産額に直結するシビアな時代です。

特に、リタイアメントが現実味を帯びてくる50歳代は、資産形成の「ラストスパート期」。この残された10〜15年という貴重な時間を運用の味方につけられるかどうかが、セカンドライフのゆとりを大きく左右します。

一方で、今回ご紹介した三井住友トラスト・資産のミライ研究所の調査から見えてきたのは、住宅ローンという大きな負債を抱えながらも、NISAなどの制度を駆使して力強く「二兎を追う」現役世代のリアルな姿でした。

彼らに共通しているのは、単なる投資のテクニックに頼るのではなく、「自分たちはどんな未来を築きたいのか」というライフプランに正面から向き合い、考え続ける姿勢です。

もちろん、投資には冷静なリスク管理が不可欠です。新NISAは利益が全額非課税になる強力なエンジンですが、万が一損失が出た際に他の口座と利益を相殺する「損益通算」ができないという注意点も併せ持っています。

だからこそ、日々の生活を圧迫しない「余裕資金」で、無理なく長く続けることが何よりの鉄則となります。

ゴールデンウィークの大型連休が明け、家計の財布の紐を少し引き締め直したい5月中旬。

老後への漠然とした不安を少しでも減らすために、まずは月数万円から、未来の自分へ向けた「投資の種まき」を具体的に描き始めてみる好機かもしれません。

参考資料

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)のポイント」

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2025年)」

- 三井住友信託銀行株式会社「返済しながら資産形成 二兎追う家計の実像とは?」三井住友トラスト・資産のミライ研究所が住宅ローンについてのアンケート結果を公表

- 金融庁「つみたてシミュレーター」

- 金融庁「NISAを知る」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

マネー編集部NISA班