2. 【住宅ローン×資産形成】「二兎を追う」家計の実像とは?ペアローン世帯の強み

50歳代の資産形成を後押しする「投資」ですが、現役世代にとって大きなハードルとなるのが「住宅ローン」の返済です。ここで、三井住友信託銀行「三井住友トラスト・資産のミライ研究所」が2026年4月28日に公表した最新のアンケート調査から、ローン返済と資産形成を両立させる家計のリアルな姿をご紹介します。

2.1 ライフプラン策定と「NISA」活用が両立の鍵

同調査(2026年1月実施)によると、近年、住宅ローンを組みながら資産形成にも取り組む「両立派」が増加しています。

特に夫婦で借り入れる「ペアローン世帯」ではその傾向が顕著で、直近(2021年~2025年)でローンを組んだ世帯の半数(50.0%)が両立派となっています。

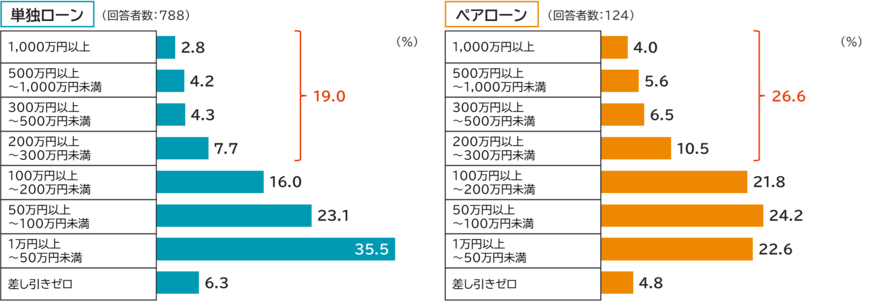

世帯の年間資産形成額(世帯年収700万円未満)2/6

出所:三井住友信託銀行株式会社「返済しながら資産形成 二兎追う家計の実像とは?」三井住友トラスト・資産のミライ研究所が住宅ローンについてのアンケート結果を公表

ペアローン世帯は、同じ世帯年収帯(700万円未満)で比較しても、年間200万円以上の資産形成を行っている割合が26.6%にのぼり、単独ローン世帯(19.0%)を上回る高い水準で備えを進めています。

2.2 資産形成を行っている最大の目的

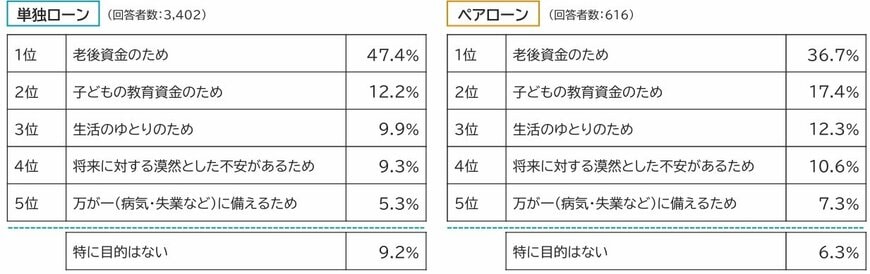

単独ローン世帯・ペアローン世帯ともに、ダントツの1位は「老後資金のため」が他の項目を大きく上回りました。さらに、2位から5位までの項目とその順位についても両世帯で共通しており、以下のような結果となっています。

【単独・ペアローン世帯共通】資産形成の目的トップ5

- 1位: 老後資金のため

- 2位: 子どもの教育資金のため

- 3位: 万が一(病気・失業など)に備えるため

- 4位: 将来に対する漠然とした不安があるため

- 5位: 住宅ローン繰上返済のため

※単独・ペアローン世帯ともに「特に目的はない」は1割未満(単独9.2%、ペア6.3%)

老後への備えはもちろんのこと、教育費や万が一のリスク、あるいは住宅ローンそのものへの対策など、両立する以上は明確な目的意識を持って資産形成に臨んでいる世帯が大半であることが見て取れます。

2.3 資産形成制度の利用状況

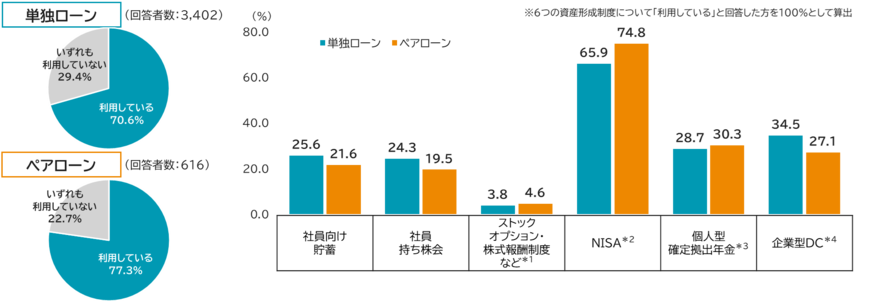

6つの資産形成制度※の利用有無と利用率(複数回答可)4/6

出所:三井住友信託銀行株式会社「返済しながら資産形成 二兎追う家計の実像とは?」三井住友トラスト・資産のミライ研究所が住宅ローンについてのアンケート結果を公表

- 単独ローン世帯: 70.6%が何らかの制度を利用(うちNISA利用率は65.9%)

- ペアローン世帯: 77.3%が何らかの制度を利用(うちNISA利用率は74.8%)

借入金額の大きい住宅ローンという負債を抱えながらも、将来への備えを怠らない計画性や、NISAなどの制度をフル活用する姿勢が、資産形成の成否を分けていると言えそうです。

家計の優先順位を見直し、「どんな暮らしを続けていきたいか」を考え続けることが、納得感のある資産形成の土台となります。