8. 40歳代までは「負債」が上回る?現役世代のシビアな家計事情

シニア世代の家計事情に注目が集まりがちですが、物価高の波は当然ながら現役世代の家計も直撃しています。

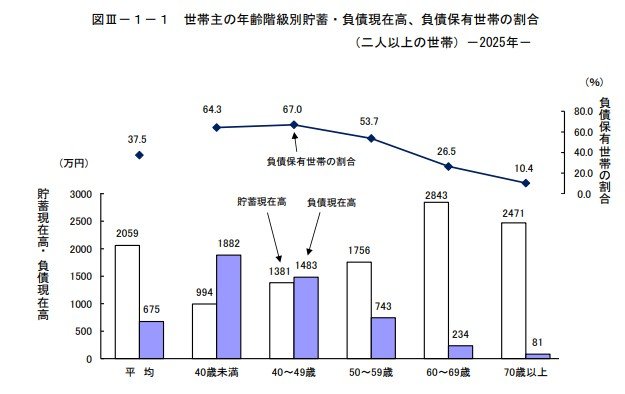

総務省が発表している「家計調査報告(貯蓄・負債編)」において、勤労者世帯(働く世帯)の「純貯蓄額(貯蓄現在高から負債現在高を差し引いた金額)」の傾向を見てみましょう。

8/8

- 40歳未満:▲888万円(貯蓄994万円 - 負債1882万円)

- 40〜49歳:▲102万円(貯蓄1381万円 - 負債1483万円)

- 50〜59歳:1013万円(貯蓄1756万円 - 負債743万円)

実は、30歳代や40歳代の世帯では、貯蓄額よりも負債額の方が大きい「負債超過(純貯蓄額がマイナス)」の状態にある世帯が平均的です。

純貯蓄額がプラスに転じるのは50歳代以降となるケースが多く、住宅ローンの返済や子供の教育費負担が重くのしかかる現役世代の家計は、決して余裕があるわけではありません。

日々の生活費に加え、子育てや進学に向けた多額の出費が控える現役世代にとって、税金や社会保険料などの「出ていくお金」をいかに抑えるかは死活問題と言えます。

9. まとめ

政府の支援が「次世代育成」へシフトする中、これまで度々実施されてきた住民税非課税世帯への一律給付は見送られる傾向に。

物価高が続く今、一時的な現金給付だけを頼りにした生活設計には大きな不安が残ります。

またデータが示す通り、シニア世代が年金だけで毎月の生活費を賄うのは容易ではなく、現役世代もまた住宅ローンや教育費などによる厳しい家計事情に直面しているのが実情です。

だからこそ、今回ご紹介した「各種保険料(国民健康保険・介護保険・国民年金)の減免」や、「保育料や修学支援といった教育費の負担軽減」などの恒久的な優遇措置をしっかり把握し、毎月の支出を確実に抑え込むことが大切です。

給付金の動向に一喜一憂するのではなく、まずは「ご自身の所得や世帯構成が各種制度の対象になっていないか」を改めて確認してみてください。

用意された公的なセーフティネットを賢く使いこなすことが、現役時代の家計負担の軽減、そしてこれからの老後生活の安心へとつながります。

参考資料

- 総務省「2020年基準 消費者物価指数 全国 2025年(令和7年)12月分及び2025年(令和7年)平均(2026年1月23日公表)

- こども家庭庁「物価高対応子育て応援手当」

- 総務省「個人住民税」

- 神戸市 よくある質問と回答「住民税(市県民税)が課税されない所得額はいくらですか?」

- 厚生労働省「令和6年国民生活基礎調査」(e-stat)

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」II 各種世帯の所得等の状況

- 内閣府「「強い経済」を実現する総合経済対策」

- 総務省「個人住民税」

- 厚生労働省「2024(令和6)年 国民生活基礎調査の概況」用語の説明

- 総務省統計局「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)―2025年(令和7年)平均結果―(二人以上の世帯)」

マネー編集部家計班