3. 【年金の繰下げ受給】受給額の増加に伴い「税金・社会保険料」の負担が重くなる可能性も

受給開始を66歳以降に後ろ倒しすることで、年金額を増やせる制度が「繰下げ受給」です。

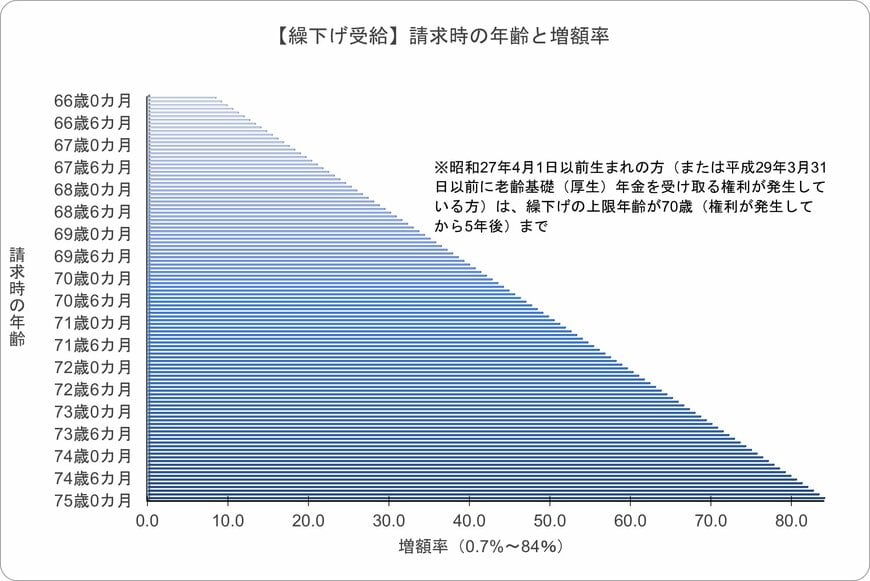

1か月遅らせるごとに受給額が加算され、その増加率の高さが特徴となっています。

増額率の計算ルール

増額率は、65歳になった月(誕生日の前日が含まれる月)から受給開始までの月数で決定。

- 増額率(最大84%) = 0.7% × 繰り下げた月数

最長の75歳まで遅らせた場合、年金額は84%増となります。

※昭和27年4月1日以前生まれの方は、繰下げ上限が70歳までのため、最大増額率は42%です。

※待機期間中の生活費をどう確保するかが、この制度を活用する上での鍵となります。

繰下げ受給の待機期間中は、加給年金などが支給されない点に加え、受給開始前に亡くなった場合でも、遺族が増額分を引き継いで受け取ることはできません。

そのため、健康状態や家族構成を踏まえたうえで、慎重に判断する必要があります。

とくに注意したいのは、待機中に急逝した場合、遺族が未支給分を請求しても「5年を超える分」は時効により受け取れず、本来得られるはずの年金が失われる可能性がある点です。

さらに、待機中に他の年金の受給権が発生すると、その時点で増額率が確定するほか、受給額の増加に伴って税金や社会保険料の負担も上昇するため、実際の手取りが想定ほど増えないケースがある点にも注意が必要です。

著者

ファイナンシャルアドバイザー/一種外務員資格(証券外務員一種)

一種外務員資格(証券外務員一種)、3級ファイナンシャル・プランニング技能士(FP3級)を保有。日本大学国際関係学部卒業後、東洋証券株式会社に入社。国内外株式、債券、投資信託、保険商品の販売を通じ、主に個人顧客向けの資産運用コンサルティング業務に従事。特に中国株式、投資信託の提案を得意とし、豊富な金融知識を活かした顧客ニーズに沿う提案が強み。現在は個人向けに資産運用のサポート業務を行う。また、専門家と実務家が発信する金融経済ニュースサイト「LIMO&ファイナンス」でも執筆を行う。(2026年7月12日更新)

監修者

マネー編集部年金班は株式会社モニクルリサーチが運営する『くらしとお金の経済メディア ~LIMO(リーモ)~』において、地方自治体の公務員や生命保険会社等の金融機関にて勤務経験が豊富な編集者が中心となり、厚生労働省や官公庁の公開情報等をもとに公的年金(厚生年金保険と国民年金)、年金制度の仕組み、社会保障制度などをテーマに、丁寧で読者にとってわかりやすい記事の情報発信を行っています。

マネー編集部年金班に所属する編集者は日本生命保険相互会社出身の村岸理美、地方自治体職員出身の太田彩子、株式会社三菱UFJ銀行と三井住友信託銀行株式会社出身の和田直子、株式会社三菱UFJ銀行出身の中本智恵、野村證券株式会社出身の宮野茉莉子、SMBC日興証券株式会社出身の安達さやか等のファイナンシャルアドバイザー経験者等で構成されており、表彰歴多数の編集者も複数在籍しており、豊富な金融知識をもとにした記事に定評があります。

CFP®、1級ファイナンシャル・プランニング技能士(FP1級)、2級ファイナンシャル・プランニング技能士(FP2級)、一種外務員資格(証券外務員一種)などの資格保有者も多数在籍。生保関連業務経験者は過去に保険募集人資格を保有。(最新更新日:2025年6月8日)