4. 子ども・子育て支援金の「実質的に負担なし」と「免除」の仕組みとは?

少子高齢化が進むなか、日本では子どもを育てやすい環境づくりが重要な課題となっています。

今回の「子ども・子育て支援金」も、その課題に対応する施策のひとつと位置づけられています。

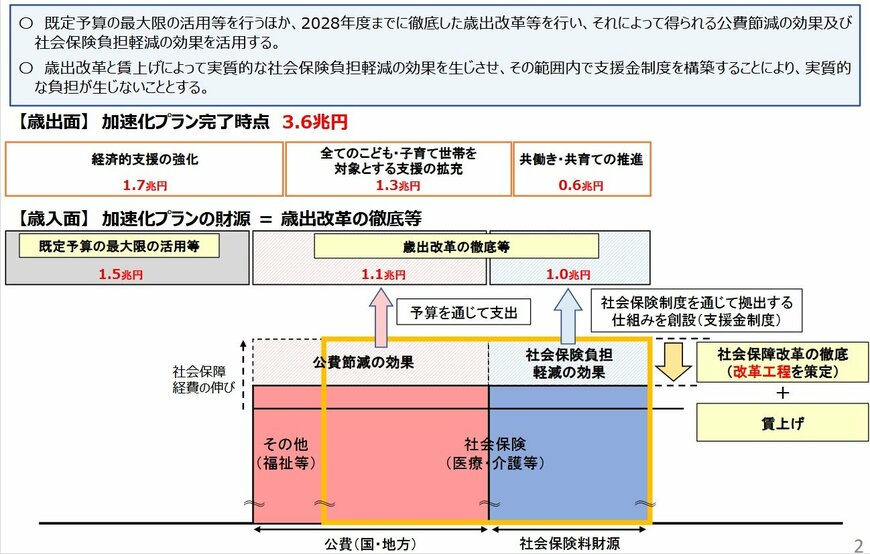

こども家庭庁によれば、医療や介護分野の効率化などによる歳出改革を進め、本来増加するはずだった保険料の伸びを抑え、その抑制分を財源とすることで「実質的な追加負担は発生しない」と説明されています。

ただし、給与明細には「子ども・子育て支援金」が控除項目として表示されます。

一方で、「他の保険料が上がらなかった」という点は実感しにくいため、体感としては負担が増えたように感じる可能性があります。

また、会社員が産休・育休を取得している期間中は、支援金の支払いも免除される仕組みが設けられています。

家計の見直しや、自身のライフスタイルに合った資産形成を検討するなど、現在の生活だけでなく将来も見据えて準備しておくことが大切です。

5. 【住宅ローン】年代別の「平均残高」はいくら?老後の負債リスクを考える

住宅ローンを契約する際、「定年までには繰り上げ返済できるだろう」「退職金で完済すればいい」と、返済プランを楽観的に捉えている方は少なくありません。

しかし、実際の返済状況はどうなっているのでしょうか。

J-FLEC(金融経済教育推進機構)が公表した最新の「家計の金融行動に関する世論調査(2025年)」から、年代別の住宅ローン平均残高を確認してみましょう。

5.1 「単身世帯」住宅ローン残高(平均)はいくら?

- 20歳代:158万円

- 30歳代:413万円

- 40歳代:232万円

- 50歳代:547万円

- 60歳代:299万円

- 70歳代:348万円