2. 積立投資を始めるポイント

シミュレーションを見て、期間や金額にハードルの高さを感じた方もいるかもしれません。しかし、積立投資は柔軟性が高く、期間や金額をある程度好きなように設計できるのが強みです。

ただし、自由に設定できる一方で、失敗しないために押さえておくべきポイントも存在します。

2.1 積立期間の設定

積立投資において「時間」は最強の武器になります。長くやればやるほど、利益がさらに利益を生み出す「複利の力」が雪だるま式に働くため、毎月の小さな積立額を、将来的に大きな資産へと育て上げる可能性が高くなるのです。20年間であれば、例えば40歳代で積立を始めたとしても、老後の生活資金の助けとなるまとまった資産を形成することが期待できます。

積立投資に遅すぎるということはありませんが、長期的な投資を行うために、「思い立ったらすぐ始める」「できるだけ15年以上続ける」ことが大切です。

2.2 積立金額の設定

今回のシミュレーションは「月3万円」で行いましたが、人によっては「毎月3万円も投資に回すのは厳しい」と感じる方もいれば、「もう少し余裕があるから多く設定したい」と考える方もいるでしょう。

新NISAを利用した積立投資は、自分のライフスタイルや家計の状況に合わせて、投資金額を自由に設定できる点も魅力の1つです。

少額から始めたい場合、積立を行う金融機関によっても異なりますが、月々100円や1000円といった少額でスタートすることも可能です。 逆にしっかりと資産形成をしたい場合、新NISAのつみたて投資枠の非課税上限である「年間120万円」、総額で「生涯投資枠1800万円」の非課税保有限度額の範囲内で投資した分から得られる利益については、一切税金がかかりません。

もちろん、毎月の積立金額が大きければ大きいほど、将来的に得られる利益も大きくなる可能性が高まります。

しかし、積立投資において最大の効果を発揮するのは、一定額を長期的にコツコツと積み立てることです。目先の利益にとらわれて続けられないような金額設定をせずに、まずは自分が決めた目標期間のあいだ、無理なく続けられる金額を設定することを優先しましょう。

2.3 成功の秘訣は「ほったらかし」

「投資は難しそう」と感じる人にこそ積立投資がおすすめなのは、一般的な株式投資と異なり、一度設定すれば「自動で淡々と買い続ける」運用が向いているからです。

短期的な投資は、値上がりのタイミングを狙って売買する必要があるため、日々チャートやニュースを追う負担が大きくなりがちです。一方、積立投資は毎月自動で買い付ける仕組みを作れば、日々の値動きに振り回される必要がありません。

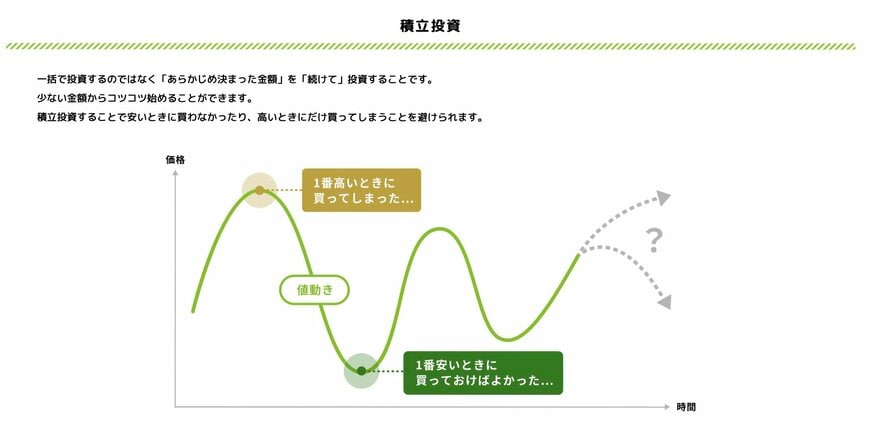

実は、このように一定額を長期的に毎月コツコツと購入し続ける手法は「ドルコスト平均法」と呼ばれ、投資の世界では王道の戦略とされています。

この手法を使うと、株価が高いときには少しだけ買い、株価が安いときにはたくさん買うことができるため、結果的に全体の購入単価が平準化され、価格変動のリスクを効果的に減らすことができるのです。

だからこそ積立投資は、相場を細かく読もうとするよりも、仕組み化して淡々と続けることが成功の鍵になります。