2026年3月16日の確定申告期限が過ぎましたが、働きながら年金を受給している方の中には「手続きが必要だったのでは?」と不安を感じている人も多いでしょう。もし申告を忘れていても、払いすぎた税金が戻る「還付申告」であれば、期限後であっても5年前までさかのぼって手続きが可能です。

本記事では、年金と給与のダブル収入がある場合の税金の仕組みや、確定申告が必要な人と不要な人の境界線を分かりやすく解説します。定年後も賢く働き続けるために、損をしないためのルールをしっかり確認しておきましょう。

1. 在職老齢年金の受給者必見!給与と年金、それぞれどう引かれる?

働きながら年金を受給している人は、年金所得と給与所得に対して所得税と住民税がかかります。年金や給与からは税金が源泉徴収されますが、「総合課税」の仕組みによって原則、確定申告が必要となります。最初に、年金や給与から源泉徴収される税金と総合課税の仕組みについて確認しておきましょう。

1.1 年金や給与から源泉徴収される所得税

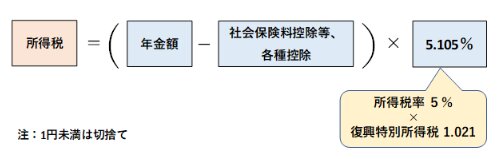

年金や給与から源泉徴収される所得税は、それぞれ個別に計算されます。年金については、年金額から公的年金等控除や各種控除を差し引いて課税所得を算出し、所得税率(5.105%)を掛けて税額を計算します。なお、年金所得は次の通り計算します。

- 年金所得=年金収入-公的年金等控除

源泉徴収する所得税を計算するときの公的年金等控除と各種控除は次の通りです。

- 公的年金等控除110万円(年金額330万円未満の場合)

- 基礎控除95万円(年金所得132万円以下の場合)

- 扶養控除などの人的控除(扶養親族等申告書を提出した場合)

- 社会保険料(年金から源泉徴収される保険料に限る)

会社員の場合、扶養親族等申告書は勤務先に提出、社会保険料は給与天引きとなるため、公的年金等控除と基礎控除を合計した「205万円」を年金額から控除して課税所得を算出します。

給与については、扶養親族などを反映して毎月の給与から所得税を源泉徴収するとともに、年末調整で各種控除を反映して所得税の精算を行います。

1.2 総合課税と確定申告が必要な理由

「総合課税」とは、各種の所得金額を合計して所得税額を計算することです。働きながら年金を受給する場合、本来は年金所得と給与所得を合算して課税する必要がありますが、毎月源泉徴収される所得税は、所得ごとに計算して源泉徴収されています。

そのため、年金所得と給与所得の両方に基礎控除が適用される、所得税率が低くなる、などの理由で、源泉徴収される所得税額は実際の税額と異なります。年金所得と給与所得を合算して正しい税額を算出し精算するために行うのが、確定申告です。

ここまで、働きながら年金を受給している人の源泉徴収税額の計算方法や総合課税の仕組み、確定申告が必要な理由について解説しました。次章では、確定申告の要・不要の判断基準と申告不要でも確定申告したほうがいいケースを紹介します。